第3章講義

本章基本內(nèi)容框架

本章近三年考試題型、數(shù)量及分值分布

本章近三年考試的主要題型,主要以客觀題為主,計(jì)算分析題和綜合題涉及本章的主要是跨章節(jié)內(nèi)容。其客觀性題目考點(diǎn)是固定資產(chǎn)增加、減少和折舊計(jì)算,固定資產(chǎn)處置以及有關(guān)計(jì)算固定資產(chǎn)減值準(zhǔn)備。計(jì)算及會(huì)計(jì)處理題和綜合題中的主要是,非貨幣性交易中涉及固定資產(chǎn)的交易、債務(wù)重組中以固定資產(chǎn)抵債、資產(chǎn)減值等等。近三年本章考題數(shù)量及分值分布如下:

2005年2006年2007年

題數(shù)分?jǐn)?shù)題數(shù)分?jǐn)?shù)題數(shù)分?jǐn)?shù)

單項(xiàng)選擇題121111

多項(xiàng)選擇題12

判斷題112211

計(jì)算分析題110

綜合題 115

合 計(jì)41541822

第一節(jié) 固定資產(chǎn)的確認(rèn)和初始計(jì)量

一、固定資產(chǎn)的確認(rèn)條件

(一)固定資產(chǎn),是指同時(shí)具有下列特征的有形資產(chǎn):

(1)為生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營(yíng)管理而持有的;(2)使用壽命超過(guò)一個(gè)會(huì)計(jì)年度。

注意:這里的出租主要指的是機(jī)器設(shè)備等的出租,房地產(chǎn)的出租執(zhí)行投資性房地產(chǎn)準(zhǔn)則。

固定資產(chǎn)同時(shí)滿足下列條件的才能予以確認(rèn):(1)與該固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);(2)該固定資產(chǎn)的成本能夠可靠地計(jì)量。

二、固定資產(chǎn)確認(rèn)條件的具體應(yīng)用

1.在固定資產(chǎn)的確認(rèn)過(guò)程中,企業(yè)購(gòu)置環(huán)保設(shè)備和安全設(shè)備等資產(chǎn),雖然它們的使用不能直接為企業(yè)帶來(lái)經(jīng)濟(jì)利益,但是有助于企業(yè)從相關(guān)資產(chǎn)獲得經(jīng)濟(jì)利益,或者將減少企業(yè)未來(lái)經(jīng)濟(jì)利益的流出,對(duì)于這些設(shè)備,企業(yè)應(yīng)將其確認(rèn)為固定資產(chǎn)。

2.固定資產(chǎn)的各組成部分具有不同使用壽命,或者以不同方式為企業(yè)提供經(jīng)濟(jì)利益,適用不同折舊率或折舊方法的,應(yīng)當(dāng)分別將各組成部分確認(rèn)為單項(xiàng)固定資產(chǎn)。

3.備品備件和維修設(shè)備通常確認(rèn)為存貨,但某些備品備件和維修設(shè)備需要與相關(guān)固定資產(chǎn)組合發(fā)揮效用,例如民用航空運(yùn)輸企業(yè)的高價(jià)周轉(zhuǎn)件,應(yīng)當(dāng)確認(rèn)為固定資產(chǎn)。

三、固定資產(chǎn)的初始計(jì)量

固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。

固定資產(chǎn)的成本,是指企業(yè)購(gòu)建某項(xiàng)固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理必要的支出,這些支出包括直接發(fā)生的價(jià)款、運(yùn)雜費(fèi)、包裝費(fèi)和安裝成本等,也包括間接發(fā)生的,如應(yīng)承擔(dān)的借款利息、外幣借款折算差額,以及應(yīng)分?jǐn)偟钠渌g接費(fèi)用。

(一)外購(gòu)固定資產(chǎn)

企業(yè)外購(gòu)固定資產(chǎn)的成本,包括購(gòu)買(mǎi)價(jià)款、相關(guān)稅費(fèi)、使固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的可歸屬于該項(xiàng)資產(chǎn)的運(yùn)輸費(fèi)、裝卸費(fèi)、安裝費(fèi)和專業(yè)人員服務(wù)費(fèi)等。

外購(gòu)固定資產(chǎn)分為購(gòu)入不需要安裝的固定資產(chǎn)和購(gòu)入需要安裝的固定資產(chǎn)兩類。

【例題1】某企業(yè)適用的增值稅稅率為17%。2008年自行建造固定資產(chǎn)一項(xiàng),購(gòu)入所需的各種物資100萬(wàn)元,支付增值稅17萬(wàn)元,已全部用于建造固定資產(chǎn)。另外還領(lǐng)用原材料一批,實(shí)際成本20萬(wàn)元,支付工程人員薪酬10萬(wàn)元,支付其他費(fèi)用15萬(wàn)元。則該固定資產(chǎn)的實(shí)際造價(jià)為( )萬(wàn)元。

A.165.4 B.162

C.152 D.150.4

【答案】A

【解析】固定資產(chǎn)的實(shí)際造價(jià)=100+17+20+20×17%+10+15=165.4(萬(wàn)元)。

以一筆款項(xiàng)購(gòu)入多項(xiàng)沒(méi)有單獨(dú)標(biāo)價(jià)的固定資產(chǎn),應(yīng)當(dāng)按照各項(xiàng)固定資產(chǎn)的公允價(jià)值比例對(duì)總成本進(jìn)行分配,分別確定各項(xiàng)固定資產(chǎn)的成本。

【例題2】2007年4月1日,甲公司為降低采購(gòu)成本,向乙公司一次購(gòu)進(jìn)了三套不同型號(hào)且具有不同生產(chǎn)能力的設(shè)備A、B和C。甲公司為該批設(shè)備共支付貨款780萬(wàn)元,增值稅稅額132.6萬(wàn)元,包裝費(fèi)4.2萬(wàn)元,全部以銀行存款支付;假定設(shè)備A、B和C均滿足固定資產(chǎn)的定義及其確認(rèn)條件,公允價(jià)值分別為:292.6萬(wàn)元、359.48萬(wàn)元、183.92萬(wàn)元;不考慮其他相關(guān)稅費(fèi)。

甲公司賬務(wù)處理如下:

(1)確定計(jì)入固定資產(chǎn)成本的金額,包括買(mǎi)價(jià)、包裝費(fèi)及增值稅額等合計(jì)

=780+132.6+4.2=916.8(萬(wàn)元)

(2)確定設(shè)備A、B和C的價(jià)值分配比例

A設(shè)備應(yīng)分配的固定資產(chǎn)價(jià)值比例為:292.6/(292.6+359.48+183.92)=35%

B設(shè)備應(yīng)分配的固定資產(chǎn)價(jià)值比例為:359.48/(292.6+359.48+183.92)=43%

C設(shè)備應(yīng)分配的固定資產(chǎn)價(jià)值比例為:183.92/(292.6+359.48+183.92)=22%

(3)確定A、B和C設(shè)備各自的入賬價(jià)值

A設(shè)備入賬價(jià)值為:916.8×35%=320.88(萬(wàn)元)

B設(shè)備入賬價(jià)值為:916.8×43%=394.224(萬(wàn)元)

C設(shè)備入賬價(jià)值為:916.8×22%=201.696(萬(wàn)元)

(4)作會(huì)計(jì)分錄。

借:固定資產(chǎn)——A 3 208 800

——B 3 942 240

——C 2 016 960

貸:銀行存款 9 168 000

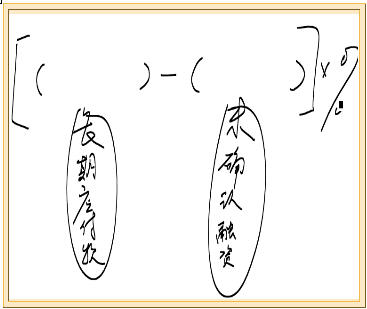

購(gòu)買(mǎi)固定資產(chǎn)的價(jià)款超過(guò)正常信用條件延期支付,實(shí)質(zhì)上具有融資性質(zhì)的,固定資產(chǎn)的成本以購(gòu)買(mǎi)價(jià)款的現(xiàn)值為基礎(chǔ)確定。實(shí)際支付的價(jià)款與購(gòu)買(mǎi)價(jià)款的現(xiàn)值之間的差額,應(yīng)當(dāng)在信用期間內(nèi)采用實(shí)際利率法進(jìn)行攤銷(xiāo),攤銷(xiāo)金額除滿足借款費(fèi)用資本化條件應(yīng)當(dāng)計(jì)入固定資產(chǎn)成本外,均應(yīng)當(dāng)在信用期間內(nèi)確認(rèn)為財(cái)務(wù)費(fèi)用,計(jì)入當(dāng)期損益。

【例題3】2007年1月1日,甲公司與乙公司簽訂一項(xiàng)購(gòu)貨合同,從乙公司購(gòu)入一臺(tái)需要安裝的大型機(jī)器設(shè)備,收到的增值稅專用發(fā)票上注明的設(shè)備價(jià)款為9 000 000元,增值稅稅額為1 530 000元。合同約定,甲公司于2007年至2011年5年內(nèi),每年12月31日支付2 106 000元。2007年1月1日,甲公司收到該設(shè)備并投入安裝,發(fā)生保險(xiǎn)費(fèi)、裝卸費(fèi)等7 000元;2007年12月31日,該設(shè)備安裝完畢達(dá)到預(yù)定可使用狀態(tài),發(fā)生安裝費(fèi)50 000元,款項(xiàng)均以銀行存款支付。假定甲公司綜合各方面因素后決定采用10%作為折現(xiàn)率,不考慮其他因素。

甲公司的賬務(wù)處理如下:

(1)2007年1月1日確定購(gòu)入固定資產(chǎn)成本的金額,包括購(gòu)買(mǎi)價(jià)款、增值稅稅額、保險(xiǎn)費(fèi)、裝卸費(fèi)等

2 106 000 ×3.7908+7 000=7 990 424.8(元)

借:在建工程 7 990 424.8

未確認(rèn)融資費(fèi)用 2 546 575.2

貸:長(zhǎng)期應(yīng)付款 (2 106 000×5)10 530 000

銀行存款 7 000

(2)2007年度發(fā)生安裝費(fèi)用50 000元

借:在建工程 50 000

貸:銀行存款 50 000

(3)2007年12月31日分?jǐn)偽创_認(rèn)融資費(fèi)用、結(jié)轉(zhuǎn)工程成本、支付款項(xiàng)

借:在建工程 [(10 530 000-2 546 575.2)×10%] 798 342.48

貸:未確認(rèn)融資費(fèi)用 798 342.48

借:固定資產(chǎn) (7 990 424.8+50 000+798 342.48)8 838 767.28

貸:在建工程 8 838 767.28

借:長(zhǎng)期應(yīng)付款 2 106 000

貸:銀行存款 2 106 000

手寫(xiě)圖示0301-01

(4)2008年12月31日分?jǐn)偽创_認(rèn)融資費(fèi)用、支付款項(xiàng)

分?jǐn)偽创_認(rèn)融資費(fèi)用

=[(10 530 000-2 106 000)-(2 546 575.2-798 342.48)]×10%=667 576.73

借:財(cái)務(wù)費(fèi)用 667 576.73

貸:未確認(rèn)融資費(fèi)用 667 576.73

借:長(zhǎng)期應(yīng)付款 2 106 000

貸:銀行存款 2 106 000

(5)2009年12月31日分?jǐn)偽创_認(rèn)融資費(fèi)用、支付款項(xiàng)

分?jǐn)偽创_認(rèn)融資費(fèi)用

=[(10 530 000-2 106 000×2)-(2 546 575.2-798 342.48-667 576.73)]×10%=523 734.40

借:財(cái)務(wù)費(fèi)用 523 734.40

貸:未確認(rèn)融資費(fèi)用 523 734.40

借:長(zhǎng)期應(yīng)付款 2 106 000

貸:銀行存款 2 106 000

(6)2010年12月31日分?jǐn)偽创_認(rèn)融資費(fèi)用、支付款項(xiàng)

分?jǐn)偽创_認(rèn)融資費(fèi)用=[(10 530 000-2 106 000×3)-(2 546 575.2-798 342.48-667 576.73-523 734.40)]×10% =365 507.84

借:財(cái)務(wù)費(fèi)用 365 507.84

貸:未確認(rèn)融資費(fèi)用 365 507.84

借:長(zhǎng)期應(yīng)付款 2 106 000

貸:銀行存款 2 106 000

(7)2011年12月31日分?jǐn)偽创_認(rèn)融資費(fèi)用、支付款項(xiàng)

分?jǐn)偽创_認(rèn)融資費(fèi)用=2 546 575.2-798 342.48-667 576.73-523 734.40-365 507.84=191 413.75

借:財(cái)務(wù)費(fèi)用 191 413.75

貸:未確認(rèn)融資費(fèi)用 191 413.75

借:長(zhǎng)期應(yīng)付款 2 106 000

貸:銀行存款 2 106 000

(二)自行建造固定資產(chǎn)

自行建造的固定資產(chǎn),按建造該項(xiàng)資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出,作為入賬價(jià)值。其中“建造該項(xiàng)資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出”,包括工程用物資成本、人工成本、交納的相關(guān)稅費(fèi)、應(yīng)予資本化的借款費(fèi)用以及應(yīng)分?jǐn)偟拈g接費(fèi)用等。企業(yè)為在建工程準(zhǔn)備的各種物資,應(yīng)按實(shí)際支付的購(gòu)買(mǎi)價(jià)款、增值稅稅額、運(yùn)輸費(fèi)、保險(xiǎn)費(fèi)等相關(guān)稅費(fèi),作為實(shí)際成本,并按各種專項(xiàng)物資的種類進(jìn)行明細(xì)核算。應(yīng)計(jì)入固定資產(chǎn)成本的借款費(fèi)用,應(yīng)當(dāng)按照本書(shū)“第十四章 借款費(fèi)用”的有關(guān)規(guī)定處理。

企業(yè)自行建造固定資產(chǎn)包括自營(yíng)建造和出包建造兩種方式。

(1)自營(yíng)的在建工程領(lǐng)用工程物資、原材料或庫(kù)存商品的,借記“在建工程”科目,貸記“工程物資”、“原材料”、“庫(kù)存商品”等科目。

(2)在建工程應(yīng)負(fù)擔(dān)的職工薪酬,借記“在建工程”科目,貸記“應(yīng)付職工薪酬”科目。

(3)輔助生產(chǎn)部門(mén)為工程提供的水、電、設(shè)備安裝、修理、運(yùn)輸?shù)葎趧?wù),借記“在建工程”科目,貸記“生產(chǎn)成本——輔助生產(chǎn)成本”等科目。

(4)在建工程發(fā)生的借款費(fèi)用滿足借款費(fèi)用資本化條件的,借記“在建工程”科目,貸記“長(zhǎng)期借款”、“應(yīng)付利息”等科目。

(5)企業(yè)在建工程發(fā)生的管理費(fèi)、征地費(fèi)、可行性研究費(fèi)、臨時(shí)設(shè)施費(fèi)、公證費(fèi)、監(jiān)理費(fèi)及應(yīng)負(fù)擔(dān)的稅費(fèi)等,借記“在建工程—待攤支出”科目,貸記“銀行存款”等科目。

(6)企業(yè)發(fā)包的在建工程,應(yīng)按合理估計(jì)的發(fā)包工程進(jìn)度和合同規(guī)定結(jié)算的進(jìn)度款,借記 “在建工程”科目,貸記“銀行存款”、“預(yù)付賬款”等科目。將設(shè)備交付建造承包商建造安裝時(shí),借記“在建工程—在安裝設(shè)備”科目,貸記“工程物資”科目。

工程完成時(shí),按合同規(guī)定補(bǔ)付的工程款,借記“在建工程”科目,貸記“銀行存款”科目。

(7)在建工程進(jìn)行負(fù)荷聯(lián)合試車(chē)發(fā)生的費(fèi)用,借記“在建工程—待攤支出”科目,貸記“銀行存款”、“原材料”等科目;試車(chē)形成的產(chǎn)品或副產(chǎn)品對(duì)外銷(xiāo)售或轉(zhuǎn)為庫(kù)存商品的,借記“銀行存款”、“庫(kù)存商品”等科目,貸記“在建工程—待攤支出”科目。

(8)在建工程達(dá)到預(yù)定可使用狀態(tài)時(shí),應(yīng)計(jì)算分配待攤支出,借記“在建工程—××工程”科目,貸記“在建工程”科目(待攤支出);結(jié)轉(zhuǎn)在建工程成本,借記“固定資產(chǎn)”等科目,貸記“在建工程—××工程”科目。

(9)建設(shè)期間發(fā)生的工程物資盤(pán)虧、報(bào)廢及毀損凈損失,借記“在建工程”科目,貸記“工程物資”科目;盤(pán)盈的工程物資或處置凈收益做相反的會(huì)計(jì)分錄。

(10)在建工程發(fā)生單項(xiàng)或單位工程報(bào)廢或毀損,減去殘料價(jià)值和過(guò)失人或保險(xiǎn)公司等賠款后的凈損失,工程項(xiàng)目尚未達(dá)到預(yù)定可使用狀態(tài)的,計(jì)入繼續(xù)施工的工程成本;工程項(xiàng)目已達(dá)到預(yù)定可使用狀態(tài)的,屬于籌建期間的,計(jì)入管理費(fèi)用,不屬于籌建期間的,計(jì)入營(yíng)業(yè)外支出。如為非常原因造成的報(bào)廢或毀損,或在建工程項(xiàng)目全部報(bào)廢或毀損,應(yīng)將其凈損失直接計(jì)入當(dāng)期營(yíng)業(yè)外支出。

【例題4】2007年1月,丙公司準(zhǔn)備建造一座廠房,購(gòu)入工程物資,取得的增值稅專用發(fā)票上注明的設(shè)備價(jià)款為250 000元,增值稅進(jìn)項(xiàng)稅額為42 500元,款項(xiàng)已通過(guò)銀行支付;1~6月,領(lǐng)用工程物資272 500元;剩余工程物資轉(zhuǎn)為該公司存貨;領(lǐng)用生產(chǎn)用原材料一批,成本為32 000元,原增值稅進(jìn)項(xiàng)稅額為5 440元;輔助車(chē)間提供勞務(wù)支出35 000元;應(yīng)付工程人員的職工薪酬為65 800元;6月底達(dá)到預(yù)定可使用狀態(tài)。假定不考慮其它相關(guān)稅費(fèi)。

丙公司的賬務(wù)處理如下:

(1)購(gòu)入工程物資

借:工程物資 250 000+42 500=292 500

貸:銀行存款 292 500

(2)領(lǐng)用工程物資

借:在建工程 272 500

貸:工程物資 272 500

(3)領(lǐng)用原材料

借:在建工程 37 440

貸:原材料 32 000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出) 5 440

(4)輔助車(chē)間提供勞務(wù)35 000元;

借:在建工程 35 000

貸: 生產(chǎn)成本 35 000

(5)支付職工薪酬

借:在建工程 65 800

貸:應(yīng)付職工薪酬 65 800

(6)達(dá)到預(yù)定可使用狀態(tài)

借:固定資產(chǎn) (272 500+37 440+35 000+65 800)410 740

貸:在建工程 410 740

(7)剩余工程物資轉(zhuǎn)為原材料

借:原材料 (20 000÷1.17) 17 094.02

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) (20 000÷1.17×0.17 )2 905.98

貸:工程物資 20 000

【例題5】甲公司經(jīng)批準(zhǔn)新建一個(gè)火電廠,包括建造發(fā)電車(chē)間、冷卻塔、安裝發(fā)電設(shè)備等3個(gè)單項(xiàng)工程。2007年2月1日,甲公司與乙公司簽訂合同,將火電廠新建工程出包給乙公司。雙方約定,建造發(fā)電車(chē)間的價(jià)款為5 000 000元,建造冷卻塔的價(jià)款為2 800 000元,安裝發(fā)電機(jī)設(shè)備的安裝費(fèi)用為450 000元。其他有關(guān)資料如下:

(1)2007年2月1日,甲公司向乙公司預(yù)付建造發(fā)電車(chē)間的工程價(jià)款3 000 000元。

(2)2007年5月8日,甲公司購(gòu)入需安裝的發(fā)電設(shè)備,價(jià)款總計(jì)3 800 000元,款項(xiàng)已經(jīng)支付。

(3)2007年7月2日,甲公司向乙公司預(yù)付建造冷卻塔的工程價(jià)款1 400 000元。

(4)2007年7月22日,甲公司將發(fā)電設(shè)備運(yùn)抵現(xiàn)場(chǎng),交付乙公司安裝。

(5)工程項(xiàng)目發(fā)生管理費(fèi)、可行性研究費(fèi)、公證費(fèi)、監(jiān)理費(fèi)共計(jì)116 000元,款項(xiàng)已經(jīng)支付。

(6)工程建造期間由于臺(tái)風(fēng)造成冷卻塔工程部分毀損,經(jīng)核算,損失為450 000元,保險(xiǎn)公司已承諾支付300 000元。

(7)2007年12月20日,所有工程完工,甲公司收到乙公司的有關(guān)工程結(jié)算單據(jù)后,補(bǔ)付剩余工程款。

甲公司的賬務(wù)處理如下:

(1)2007年2月1日,預(yù)付建造發(fā)電車(chē)間工程款

借:預(yù)付賬款——建筑工程(發(fā)電車(chē)間) 3 000 000

貸:銀行存款 3 000 000

(2)2007年5月8日,購(gòu)入發(fā)電設(shè)備

借:工程物資——發(fā)電設(shè)備 3 800 000

貸:銀行存款 3 800 000

(3)2007年7月2日,預(yù)付建造冷卻塔工程款

借:預(yù)付賬款——建筑工程(冷卻塔) 1 400 000

貸:銀行存款 1 400 000

(4)2007年7月22日,將發(fā)電設(shè)備交乙公司安裝

借:在建工程——在安裝設(shè)備(發(fā)電設(shè)備) 3 800 000

貸:工程物資——發(fā)電設(shè)備 3 800 000

(5)支付工程發(fā)生的管理費(fèi)、可行性研究費(fèi)、公證費(fèi)、監(jiān)理費(fèi)

借:在建工程——待攤支出 116 000

貸:銀行存款 116 000

(6)臺(tái)風(fēng)造成冷卻塔工程部分毀損

借:營(yíng)業(yè)外支出 150 000

其他應(yīng)收款 300 000

貸:在建工程——建筑工程(冷卻塔) 450 000

(7)2007年12月20日,結(jié)算工程款并補(bǔ)付剩余工程款

借:在建工程——建筑工程(發(fā)電車(chē)間) 5 000 000

——建筑工程(冷卻塔) 2 800 000

——安裝工程(發(fā)電車(chē)間) 450 000

貸:銀行存款 3 850 000

預(yù)付賬款——建筑工程(發(fā)電車(chē)間) 3 000 000

——建筑工程(冷卻塔) 1 400 000

(8)分?jǐn)偞龜傊С?BR> 待攤支出分?jǐn)偮剩?16 000/(5 000 000+2 800 000-450 000+3 800 000+450 000)×100%=1%

發(fā)電車(chē)間應(yīng)分配的待攤支出=5 000 000×1%=50 000(元)

冷卻塔應(yīng)分配的待攤支出=(2 800 000-450 000)×1%=23 500(元)

發(fā)電設(shè)備(安裝工程)應(yīng)分配的待攤支出=450 000×1%=4 500(元)

發(fā)電設(shè)備(在安裝設(shè)備)應(yīng)分配的待攤支出=3 800 000 ×1%=38 000(元)

借:在建工程——建筑工程(發(fā)電車(chē)間) 50 000

——建筑工程(冷卻塔) 23 500

——安裝工程(發(fā)電設(shè)備) 4 500

——在安裝設(shè)備(發(fā)電設(shè)備) 38 000

貸:在建工程——待攤支出 116 000

(9)結(jié)轉(zhuǎn)固定資產(chǎn)

借:固定資產(chǎn)——發(fā)電車(chē)間 5 050 000

——冷卻塔 2 373 500

——發(fā)電設(shè)備 4 292 500

貸:在建工程——建筑工程(發(fā)電車(chē)間) 5 050 000

——建筑工程(冷卻塔) 2 373 500

——安裝工程(發(fā)電設(shè)備) 454 500(450 000+4 500)

——在安裝設(shè)備(發(fā)電設(shè)備) 3 838 000(3 800 000+38 000)

(三)租入的固定資產(chǎn)

在融資租賃方式下,承租人應(yīng)于租賃期開(kāi)始日,將租賃開(kāi)始日租入固定資產(chǎn)公允價(jià)值與最低租賃付款額現(xiàn)值兩者中較低者作為租入固定資產(chǎn)入賬價(jià)值,將最低租賃付款額作為長(zhǎng)期應(yīng)付款的入賬價(jià)值,其差額作為未確認(rèn)融資費(fèi)用。

融資租入的固定資產(chǎn),在租賃期開(kāi)始日,按應(yīng)計(jì)入固定資產(chǎn)成本的金額(租賃開(kāi)始日租賃資產(chǎn)公允價(jià)值與最低租賃付款額現(xiàn)值兩者中較低者,加上初始直接費(fèi)用),借記“固定資產(chǎn)”或“在建工程”科目,按最低租賃付款額,貸記“長(zhǎng)期應(yīng)付款”科目,按發(fā)生的初始直接費(fèi)用,貸記“銀行存款”等科目,按其差額,借記“未確認(rèn)融資費(fèi)用”科目。

按期支付的租金,借記“長(zhǎng)期應(yīng)付款”科目,貸記“銀行存款”等科目。

支付的履約成本時(shí),借記“制造費(fèi)用”、“管理費(fèi)用”科目,貸記“銀行存款”等科目。

采用實(shí)際利率法分期攤銷(xiāo)未確認(rèn)融資費(fèi)用,借記“財(cái)務(wù)費(fèi)用”科目,貸記“未確認(rèn)融資費(fèi)用”科目。

采用實(shí)際利率法分?jǐn)偽创_認(rèn)融資費(fèi)用時(shí),分?jǐn)偮实拇_定方法。

手寫(xiě)圖示0302-01

比如,企業(yè)簽訂了一項(xiàng)合同,合同的日期是08年2月10日,正式開(kāi)始租賃日期是08年3月1日。08年2月10日是租賃開(kāi)始日,08年3月1日是租賃期開(kāi)始日。

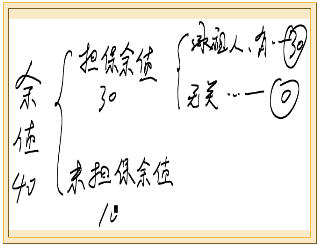

【例題6】2006年12月1日,甲公司與乙租賃公司簽訂了一份礦泉水生產(chǎn)線融資租賃合同。租賃合同規(guī)定:租賃期開(kāi)始日為2007年1月1日;租賃期為3年,每年年末支付租金200萬(wàn)元:租賃期屆滿,礦泉水生產(chǎn)線的估計(jì)殘余價(jià)值為40萬(wàn)元,其中甲公司擔(dān)保余值為30萬(wàn)元,未擔(dān)保余值為10萬(wàn)元。

該礦泉水生產(chǎn)線于2006年12月31日運(yùn)抵甲公司,當(dāng)日投入使用;甲公司采用年限平均法計(jì)提固定資產(chǎn)折舊;甲公司每年年末一次確認(rèn)融資費(fèi)用并計(jì)提折舊。假定礦泉水生產(chǎn)線為全新生產(chǎn)線,租賃開(kāi)始日的公允價(jià)值為600萬(wàn)元;租賃內(nèi)含利率為6%。2009年12月31日,甲公司將礦泉水生產(chǎn)線歸還給乙租賃公司。

手寫(xiě)圖示0302-02

甲公司的賬務(wù)處理如下:

(1)2006年12月31日租入固定資產(chǎn)

最低租賃付款額=2 000 000×3+300 000=6 300 000(元)

最低租賃付款額現(xiàn)值=2 000 000×2.6730+300 000×0.8396=5 597 880(元)

融資租入固定資產(chǎn)入賬價(jià)值=5 597 880(元)

未確認(rèn)融資費(fèi)用為=6 300 000-5 597 880=702 120(元)

借:固定資產(chǎn)——融資租入固定資產(chǎn) 5 597 880

未確認(rèn)融資費(fèi)用 702 120

貸:長(zhǎng)期應(yīng)付款 6 300 000

(2)2007年12月31日支付租金、分?jǐn)側(cè)谫Y費(fèi)用并計(jì)提折舊

未確認(rèn)融資費(fèi)用的分?jǐn)偮蕿?%

未確認(rèn)融資費(fèi)用分?jǐn)偙?BR>日 期租 金(1)確認(rèn)的融資費(fèi)用

(2)=期初(4)×6%應(yīng)付本金減少額

(3)=(1)-(2)應(yīng)付本金余額

(4)=上期(4)-(3)

2007年初 5 597 880

2007年末2 000 000335 872.801 664 127.203 933 752.80

2008年末2 000 000236 025.171 763 974.832 169 777.97

2009年末2 000 000130 222.031 869 777.97300 000

合 計(jì)6 000 000702 1205 297 880

借:長(zhǎng)期應(yīng)付款 2 000 000

貸:銀行存款 2 000 000

確認(rèn)的融資費(fèi)用=(6 300 000-702 120)×6%=335 872.8(元)

借:財(cái)務(wù)費(fèi)用 335 872.8

貸:未確認(rèn)融資費(fèi)用 335 872.8

借:制造費(fèi)用 [(5 597 880-300 000)/3]1 765 960

貨:累計(jì)折舊 1 765 960

(3)2008年12月31日支付租金、分?jǐn)側(cè)谫Y費(fèi)用并計(jì)提折舊

借:長(zhǎng)期應(yīng)付款 2 000 000

貸:銀行存款 2 000 000

確認(rèn)的融資費(fèi)用=[(6 300 000-2 000 000)-(702 120-335 872.8)]×6%

=236 025.17(元)

借:財(cái)務(wù)費(fèi)用 236 025.17

貸:未確認(rèn)融資費(fèi)用 236 025.17

借:制造費(fèi)用 1 765 960

貨:累計(jì)折舊 1 765 960

(4)2009年12月31日支付租金、分?jǐn)側(cè)谫Y費(fèi)用并計(jì)提折舊

略

(5)2009年12月31日歸還礦泉水生產(chǎn)線

借:長(zhǎng)期應(yīng)付款 300 000

累計(jì)折舊 (1 765 960×3)5 297 880

貸:固定資產(chǎn)——融資租入固定資產(chǎn) 5 597 880

【例題7】(2007年考題)甲企業(yè)以融資租賃方式租入N設(shè)備,該設(shè)備的公允價(jià)值為100萬(wàn)元,最低租賃付款額的現(xiàn)值為93萬(wàn)元。甲企業(yè)在租賃談判和簽訂租賃合同過(guò)程中發(fā)生手續(xù)費(fèi),律師費(fèi)等合計(jì)為2萬(wàn)元。甲企業(yè)該項(xiàng)融資租入固定資產(chǎn)的入賬價(jià)值為( )萬(wàn)元。

A.93 B.95

C.100 D.102

【答案】B

【解析】融資租入固定資產(chǎn)的入賬價(jià)值=93+2=95(萬(wàn)元)

采用經(jīng)營(yíng)租賃方式租入固定資產(chǎn),確認(rèn)租金費(fèi)用時(shí)應(yīng)按照直線法。

【例題8】2007年1月1日,甲公司從乙租賃公司采用經(jīng)營(yíng)租賃方式租入一臺(tái)辦公設(shè)備,租賃期為3年。辦公設(shè)備價(jià)值為1 000 000元,預(yù)計(jì)使用年限為10年。租賃合同規(guī)定:租賃期開(kāi)始日為2007年1月1日,甲公司預(yù)付租金150 000元,第一年末支付租金150 000元,第二年末支付租金200 000元,第三年末支付租金250 000元;租賃期滿,乙租賃公司收回辦公設(shè)備,三年的租金總額為750 000元。假設(shè)甲公司在每年年末確認(rèn)租金費(fèi)用,并按時(shí)支付租金。

甲公司的賬務(wù)處理如下:

(1)2007年1月1日支付租金

借:長(zhǎng)期待攤費(fèi)用 150 000

貸:銀行存款 150 000

(2)2007年12月31日確認(rèn)租金費(fèi)用

借:管理費(fèi)用 (750 000÷3)250 000

貨:長(zhǎng)期待攤費(fèi)用 100 000

銀行存款 150 000

(3)2008年12月31日確認(rèn)租金費(fèi)用

借:管理費(fèi)用 (750 000÷3)250 000

貸:長(zhǎng)期待攤費(fèi)用 50 000

銀行存款 200 000

(4)2009年12月31日確認(rèn)租金費(fèi)用

借:管理費(fèi)用 750 000÷3=250 000

貨:銀行存款 250 000

(四)存在棄置費(fèi)用的固定資產(chǎn)

對(duì)于特殊行業(yè)的特定固定資產(chǎn),確定其初始入賬成本時(shí)還應(yīng)考慮棄置費(fèi)用。棄置費(fèi)用通常是指根據(jù)國(guó)家法律和行政法規(guī)、國(guó)際公約等規(guī)定,企業(yè)承擔(dān)的環(huán)境保護(hù)和生態(tài)恢復(fù)等義務(wù)所確定的支出,如核電站核設(shè)施等的棄置和恢復(fù)環(huán)境等義務(wù)。對(duì)于這些特殊行業(yè)的特定固定資產(chǎn),企業(yè)應(yīng)當(dāng)按照棄置費(fèi)用的現(xiàn)值計(jì)入相關(guān)固定資產(chǎn)成本。石油天然氣開(kāi)采企業(yè)應(yīng)當(dāng)按照油氣資產(chǎn)的棄置費(fèi)用現(xiàn)值計(jì)入相關(guān)油氣資產(chǎn)成本。在固定資產(chǎn)或油氣資產(chǎn)的使用壽命內(nèi),按照預(yù)計(jì)負(fù)債的攤余成本和實(shí)際利率計(jì)算確定的利息費(fèi)用,應(yīng)當(dāng)在發(fā)生時(shí)計(jì)入財(cái)務(wù)費(fèi)用。一般工商企業(yè)的固定資產(chǎn)發(fā)生的報(bào)廢清理費(fèi)用,不屬于棄置費(fèi)用,應(yīng)當(dāng)在發(fā)生時(shí)作為固定資產(chǎn)處置費(fèi)用處理。

會(huì)計(jì)核算時(shí),應(yīng)在取得固定資產(chǎn)時(shí),按預(yù)計(jì)棄置費(fèi)用的現(xiàn)值,借記“固定資產(chǎn)”科目,貸記“預(yù)計(jì)負(fù)債”科目。在該固定資產(chǎn)的使用壽命內(nèi),計(jì)算確定各期應(yīng)負(fù)擔(dān)的利息費(fèi)用,借記“財(cái)務(wù)費(fèi)用”科目,貸記“預(yù)計(jì)負(fù)債”科目。

【例題9】甲公司主要從事化工產(chǎn)品的生產(chǎn)和銷(xiāo)售。2007年12月31日,甲公司一套化工產(chǎn)品生產(chǎn)線達(dá)到預(yù)定可使用狀態(tài)投入使用,預(yù)計(jì)使用壽命為15年。根據(jù)有關(guān)法律,甲公司在該生產(chǎn)線使用壽命屆滿時(shí)應(yīng)對(duì)環(huán)境進(jìn)行復(fù)原,預(yù)計(jì)發(fā)生棄置費(fèi)用2 000 000元。甲公司采用的折現(xiàn)率為10%。

甲公司與棄置費(fèi)用有關(guān)的賬務(wù)處理如下:

(1)2007年12月31日按棄置費(fèi)用的現(xiàn)值計(jì)入固定資產(chǎn)原價(jià)

借:固定資產(chǎn) 478 800

貸:預(yù)計(jì)負(fù)債 478 800

2 000 000×0.2 394=478 800(元)

(2)2008年12月31日至2022年12月31日利息費(fèi)用的計(jì)算見(jiàn)表3-3

利息費(fèi)用計(jì)算表

年度利息費(fèi)用

(1)=(2)×10%預(yù)計(jì)負(fù)債賬面價(jià)值

(2)=上期(2)+(1)

2007 478 800

200847 880526 680

200952 668579 348

201057 934.80637 282.80

2008年12月31日確認(rèn)利息費(fèi)用的賬務(wù)處理如下:

借:財(cái)務(wù)費(fèi)用 478 800×10%=47 880

貸:預(yù)計(jì)負(fù)債 47 880

2009年至2022年確認(rèn)利息費(fèi)用的賬務(wù)處理處理比照2008年相關(guān)賬務(wù)處理。

【例題10】(2007年試題)企業(yè)固定資產(chǎn)的預(yù)計(jì)報(bào)廢清理費(fèi)用,可作為棄置費(fèi)用,按其現(xiàn)值計(jì)入固定資產(chǎn)成本,并確認(rèn)為預(yù)計(jì)負(fù)債。( )

【答案】×

【解析】一般工商企業(yè)的固定資產(chǎn)發(fā)生的報(bào)廢清理費(fèi)用,不屬于棄置費(fèi)用,應(yīng)當(dāng)在發(fā)生時(shí)作為固定資產(chǎn)處置費(fèi)用處理。

(五)其他方式取得的固定資產(chǎn)

(1)投資者投入固定資產(chǎn)的成本,應(yīng)當(dāng)按照投資合同或協(xié)議約定的價(jià)值確定,但合同或協(xié)議約定價(jià)值不公允的除外。

(2)非貨幣性資產(chǎn)交換、債務(wù)重組等方式取得的固定資產(chǎn)的成本,應(yīng)當(dāng)分別按照本書(shū)“第八章 非貨幣性資產(chǎn)交換”、“第十一章 債務(wù)重組”的有關(guān)規(guī)定確定。