第5章講義

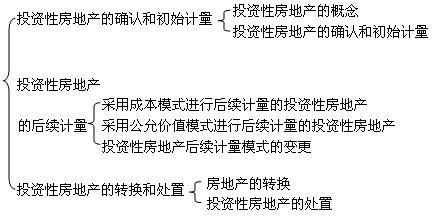

本章基本內(nèi)容框架

本章近三年考試題型、數(shù)量及分值分布

本章內(nèi)容屬于2007年新增的,一般講,本章主要以客觀題為主,計(jì)算分析題和綜合題涉及本章的主要是跨章節(jié)內(nèi)容。其客觀性題目考點(diǎn)是投資性房地產(chǎn)的核算范圍、初始計(jì)量。計(jì)算分析題和綜合題中的主要是投資性房地產(chǎn)中涉及固定資產(chǎn)、無(wú)形資產(chǎn)的轉(zhuǎn)換和處置等。近三年本章考題數(shù)量及分值分布如下:

2005年2006年2007年

題數(shù)分?jǐn)?shù)題數(shù)分?jǐn)?shù)題數(shù)分?jǐn)?shù)

單項(xiàng)選擇題 11

多項(xiàng)選擇題 12

判斷題

計(jì)算分析題

綜合題

合計(jì) 23

第一節(jié) 投資性房地產(chǎn)的確認(rèn)和初始計(jì)量

一、投資性房地產(chǎn)的概念

投資性房地產(chǎn),是指為賺取租金或資本增值,或兩者兼有而持有的房地產(chǎn)。主要包括已出租的土地使用權(quán)、持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)和已出租的建筑物。投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨(dú)計(jì)量和出售。

(一)屬于投資性房地產(chǎn)的項(xiàng)目

1.已出租的土地使用權(quán)

已出租的土地使用權(quán),是指企業(yè)通過(guò)出讓或轉(zhuǎn)讓方式取得,并以經(jīng)營(yíng)租賃方式出租的土地使用權(quán)。企業(yè)計(jì)劃用于出租但尚未出租的土地使用權(quán),不屬于此類(lèi)。

【例5-1】甲企業(yè)與乙企業(yè)簽訂了一項(xiàng)經(jīng)營(yíng)租賃合同,乙企業(yè)將其持有使用權(quán)的一塊土地出租給甲企業(yè),以賺取租金,為期10年。甲企業(yè)又將這塊土地轉(zhuǎn)租給丙企業(yè),以賺取租金差價(jià),為期3年。假設(shè)不違反國(guó)家有關(guān)規(guī)定。

本例中,對(duì)于甲企業(yè)而言,這項(xiàng)土地使用權(quán)不能予以確認(rèn),也不屬于其投資性房地產(chǎn)。對(duì)于乙企業(yè)而言,自租賃期開(kāi)始日起,這項(xiàng)土地使用權(quán)屬于其投資性房地產(chǎn)。

2.持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)

持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán),是指企業(yè)通過(guò)出讓或轉(zhuǎn)讓方式取得并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)。但是,按照國(guó)家有關(guān)規(guī)定認(rèn)定的閑置土地,不屬于持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)。

根據(jù)《閑置土地處置辦法》(中華人民共和國(guó)國(guó)土資源部令第5 號(hào))的規(guī)定,閑置土地是指土地使用者依法取得土地使用權(quán)后,未經(jīng)原批準(zhǔn)用地的人民政府同意,超過(guò)規(guī)定的期限未動(dòng)工開(kāi)發(fā)建設(shè)的建設(shè)用地。

具有下列情形之一的,也可以認(rèn)定為閑置土地:

(1)國(guó)有土地有償使用合同或者建設(shè)用地批準(zhǔn)書(shū)未規(guī)定動(dòng)工開(kāi)發(fā)建設(shè)日期,自國(guó)有土地有償使用合同生效或者土地行政主管部門(mén)建設(shè)用地批準(zhǔn)書(shū)頒發(fā)之日起滿(mǎn)1 年未動(dòng)工開(kāi)發(fā)建設(shè)的;

(2)已動(dòng)工開(kāi)發(fā)建設(shè)但開(kāi)發(fā)建設(shè)的面積占應(yīng)動(dòng)工開(kāi)發(fā)建設(shè)總面積不足三分之一或者已投資額占總投資額不足25%且未經(jīng)批準(zhǔn)中止開(kāi)發(fā)建設(shè)連續(xù)滿(mǎn)1 年的;

【例題1】企業(yè)發(fā)生轉(zhuǎn)產(chǎn)或廠(chǎng)址搬遷,部分土地使用權(quán)停止自用,管理層決定繼續(xù)持有這部分土地使用權(quán),待其增值后轉(zhuǎn)讓以賺取增值收益。這種情況屬于投資性房地產(chǎn)。

3.已出租的建筑物

已出租的建筑物,是指企業(yè)擁有產(chǎn)權(quán)并以經(jīng)營(yíng)租賃方式出租的房屋等建筑物。企業(yè)計(jì)劃用于出租但尚未出租的建筑物,不屬于此類(lèi)。

企業(yè)將建筑物出租,按租賃協(xié)議向承租人提供的相關(guān)輔助服務(wù)在整個(gè)協(xié)議中不重大的,如企業(yè)將辦公樓出租并向承租人提供保安、維修等輔助服務(wù),應(yīng)當(dāng)將該建筑物確認(rèn)為投資性房地產(chǎn)。

【例5-2】甲企業(yè)與乙企業(yè)簽訂了一項(xiàng)經(jīng)營(yíng)租賃合同,乙企業(yè)將其持有產(chǎn)權(quán)的兩間門(mén)面房出租給甲企業(yè),為期5年。甲企業(yè)一開(kāi)始將這兩間門(mén)面房用于自行經(jīng)營(yíng)餐館。2年后,由于連續(xù)虧損,甲企業(yè)將餐館轉(zhuǎn)租給丙公司,以賺取租金差價(jià)。

本例中,對(duì)于甲企業(yè)而言,這兩間門(mén)面房產(chǎn)權(quán)不能予以確認(rèn),也不屬于其投資性房地產(chǎn)。對(duì)于乙企業(yè)而言,則屬于其投資性房地產(chǎn)。

【例5-3】甲企業(yè)在中關(guān)村購(gòu)買(mǎi)了一棟寫(xiě)字樓,共12層。其中5層經(jīng)營(yíng)出租給乙公司,6層經(jīng)營(yíng)出租給丙公司,底層經(jīng)營(yíng)出租給某家大型超市。甲企業(yè)同時(shí)為整棟樓提供保安、清潔、維修等日常輔助服務(wù)。

本例中,甲企業(yè)將寫(xiě)字樓出租,同時(shí)提供的輔助服務(wù)不重大。對(duì)于甲企業(yè)而言,這棟寫(xiě)字樓屬于甲企業(yè)的投資性房地產(chǎn)。

【例5-4】甲企業(yè)在當(dāng)?shù)胤康禺a(chǎn)交易中心通競(jìng)拍取得一塊土地的使用權(quán)。甲企業(yè)按照合同規(guī)定對(duì)這塊土地進(jìn)行了開(kāi)發(fā),并在這塊土地上建造了一棟商鋪,擬用于整體出租。但尚未找到合適的承租人。

本例中,這棟商鋪不屬于投資性房地產(chǎn)。直到甲企業(yè)與承租人簽訂經(jīng)營(yíng)租賃合同,自租賃期開(kāi)始日起,這棟商鋪才能轉(zhuǎn)換為投資性房地產(chǎn)。

(二)不屬于投資性房地產(chǎn)的項(xiàng)目

下列房地產(chǎn)不屬于投資性房地產(chǎn):

1.自用房地產(chǎn),即為生產(chǎn)商品、提供勞務(wù)或者經(jīng)營(yíng)管理而持有的房地產(chǎn),包括自用建筑物(固定資產(chǎn))和自用土地使用權(quán)(無(wú)形資產(chǎn))。

【例題2】企業(yè)擁有并自行經(jīng)營(yíng)的旅館飯店,其持有目的主要是通過(guò)提供客房服務(wù)賺取服務(wù)收入,該旅館飯店不確認(rèn)為投資性房地產(chǎn)。視為企業(yè)的經(jīng)營(yíng)場(chǎng)所,確定為自用房地產(chǎn);將其擁有的旅館飯店部分或全部出租,且出租的部分能夠單獨(dú)計(jì)量和出售的,出租的部分可以確認(rèn)為投資性房地產(chǎn)。

【例題3】出租柜臺(tái)不屬于投資性房地產(chǎn)。

2.作為存貨的房地產(chǎn),通常指房地產(chǎn)開(kāi)發(fā)企業(yè)在正常經(jīng)營(yíng)過(guò)程中銷(xiāo)售的或?yàn)殇N(xiāo)售而正在開(kāi)發(fā)的商品房和土地。

某項(xiàng)房地產(chǎn),部分用于賺取租金或資本增值,部分自用(即用于生產(chǎn)商品、提供勞務(wù)或經(jīng)營(yíng)管理),能夠單獨(dú)計(jì)量和出售的、用于賺取租金或資本增值的部分,應(yīng)當(dāng)確認(rèn)為投資性房地產(chǎn);不能夠單獨(dú)計(jì)量和出售的、用于賺取租金或資本增值的部分,不確認(rèn)為投資性房地產(chǎn)。該項(xiàng)房地產(chǎn)自用的部分,以及不能夠單獨(dú)計(jì)量和出售的、用于賺取租金或資本增值的部分,應(yīng)當(dāng)確認(rèn)為固定資產(chǎn)或無(wú)形資產(chǎn)。

【例題4】炒樓花是違法的行為,不屬于投資性房地產(chǎn)。

【例題5】企業(yè)出租給本企業(yè)職工居住的宿舍,即使按照市場(chǎng)價(jià)格收取租金,也不屬于投資性房地產(chǎn)。這部分房產(chǎn)間接為企業(yè)自身的生產(chǎn)經(jīng)營(yíng)服務(wù),具有自用房地產(chǎn)的性質(zhì)。

【例題6】(2007年考題)下列各項(xiàng)中,屬于投資性房地產(chǎn)的有( )。

A.企業(yè)擁有并自行經(jīng)營(yíng)的飯店

B.企業(yè)以經(jīng)營(yíng)租賃方式租出的寫(xiě)字樓

C.房地產(chǎn)開(kāi)發(fā)企業(yè)正在開(kāi)發(fā)的商品房

D.企業(yè)持有擬增值后轉(zhuǎn)讓的土地使用權(quán)

【答案】BD

【解析】A選項(xiàng),企業(yè)擁有并自行經(jīng)營(yíng)的飯店,屬于企業(yè)經(jīng)營(yíng)場(chǎng)所,即屬于固定資產(chǎn);C選項(xiàng),房地產(chǎn)開(kāi)發(fā)企業(yè)正在開(kāi)發(fā)的商品房,屬于企業(yè)存貨。

二、投資性房地產(chǎn)的確認(rèn)和初始計(jì)量

(一)投資性房地產(chǎn)的確認(rèn)

將某個(gè)項(xiàng)目確認(rèn)為投資性房地產(chǎn),首先應(yīng)當(dāng)符合投資性房地產(chǎn)的概念,其次要同時(shí)滿(mǎn)足投資性房地產(chǎn)的兩個(gè)確認(rèn)條件:

1.與該投資性房地產(chǎn)相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);

2.該投資性房地產(chǎn)的成本能夠可靠地計(jì)量。

(二)投資性房地產(chǎn)的初始計(jì)量

投資性房地產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。

以下以外購(gòu)、自行建造的投資性房地產(chǎn)的初始計(jì)量予以說(shuō)明。

1.外購(gòu)的投資性房地產(chǎn)

對(duì)于企業(yè)外購(gòu)的房地產(chǎn),只有在購(gòu)入房地產(chǎn)的同時(shí)開(kāi)始對(duì)外出租(自租賃期開(kāi)始日起,下同)或用于資本增值,才能稱(chēng)之為外購(gòu)的投資性房地產(chǎn)。外購(gòu)?fù)顿Y性房地產(chǎn)的成本,包括購(gòu)買(mǎi)價(jià)款、相關(guān)稅費(fèi)和可直接歸屬于該資產(chǎn)的其他支出。

企業(yè)購(gòu)入房地產(chǎn),自用一段時(shí)間之后再改為出租或用于資本增值的,應(yīng)當(dāng)先將外購(gòu)的房地產(chǎn)確認(rèn)為固定資產(chǎn)或無(wú)形資產(chǎn),自租賃期開(kāi)始日或用于資本增值之日起,再?gòu)墓潭ㄙY產(chǎn)或無(wú)形資產(chǎn)轉(zhuǎn)換為投資性房地產(chǎn)。

2.自行建造的投資性房地產(chǎn)

企業(yè)自行建造(或開(kāi)發(fā),下同)的房地產(chǎn),只有在自行建造或開(kāi)發(fā)活動(dòng)完成(即達(dá)到預(yù)定可使用狀態(tài))的同時(shí)開(kāi)始對(duì)外出租或用于資本增值,才能將自行建造的房地產(chǎn)確認(rèn)為投資性房地產(chǎn)。自行建造投資性房地產(chǎn)的成本,由建造該項(xiàng)房地產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前發(fā)生的必要支出構(gòu)成。

企業(yè)自行建造房地產(chǎn)達(dá)到預(yù)定可使用狀態(tài)后一段時(shí)間才對(duì)外出租或用于資本增值的,應(yīng)當(dāng)先將自行建造的房地產(chǎn)確認(rèn)為固定資產(chǎn)、無(wú)形資產(chǎn)或存貨,自租賃期開(kāi)始日或用于資本增值之日起,從固定資產(chǎn)、無(wú)形資產(chǎn)或存貨轉(zhuǎn)換為投資性房地產(chǎn)。