三、固定資產更新決策

從決策性質上看,固定資產更新決策屬于互斥投資方案的決策類型。因此,固定資產更新決策所采用的決策方法是凈現值法和年金凈流量法,一般不采用內含報酬率法。

(一)壽命期相同的設備重置決策

【例6-13】宏基公司現有一臺舊機床是三年前購進的,目前準備用一新機床替換。該公司所得稅稅率40%,資本成本率為10%,其余資料如表6-11所示。

表6-11 新舊設備資料 單位:元

項目 |

舊設備 |

新設備 |

|

原價 |

84000 |

76500 |

『正確答案』

本例中,兩機床的使用年限均為6年,可采用凈現值法決策。將兩個方案的有關現金流量資料整理后,列出分析表見表6-12和表6-13。

表6-12 保留舊機床方案 單位:元

項目 |

現金流量 |

年份 |

現值系數 |

現值 |

|

1.每年營運成本 |

13000×(1-40%)=(7800) |

1-6 |

4.355 |

(33969) |

|

2.每年折舊抵稅 |

10000×40%=4000 |

1-5 |

3.791 |

15164 |

|

3.大修理費 |

18000×(1-40%)=(10800) |

2 |

0.826 |

(8920.8) |

|

4.殘值變價收入 |

5500 |

6 |

0.565 |

3107.5 |

|

5.殘值凈收益納稅 |

(5500-4000)×40%=(600) |

6 |

0.565 |

(339) |

|

6.營運資金收回 |

10000 |

6 |

0.565 |

5650 |

|

7.目前變價收入 |

(40000) |

0 |

1 |

(40000) |

|

8.變現凈損失減稅 |

(40000-54000)×40%=(5600) |

0 |

1 |

(5600) |

|

凈現值 |

— |

— |

— |

(64907.3) |

表6-13 購買新機床方案 單位:元

| 項目 |

現金流量 |

年份 |

現值系數 |

現值 |

|

1.設備投資 |

(76500) |

0 |

1 |

(76500) |

|

2.墊支營運資金 |

11000-10000=(1000) |

0 |

1 |

(1000) |

|

3.每年營運成本 |

7000×(1-40%)=(4200) |

1-6 |

4.355 |

(18291) |

|

4.每年折舊抵稅 |

12000×40%=4800 |

1-6 |

4.355 |

20904 |

|

5.大修理費 |

9000×(1-40%)=(5400) |

4 |

0.683 |

(3688.2) |

|

6.殘值變價收入 |

6000 |

6 |

0.565 |

3390 |

|

7.殘值凈收益納稅 |

(6000-4500)×40%=(600) |

6 |

0.565 |

(339) |

|

8.營運資金收回 |

11000 |

6 |

0.565 |

6215 |

|

凈現值 |

— |

— |

— |

(69309.2) |

表6-12和表6-13結果說明:在兩方案營業收入一致的情況下,新設備現金流出總現值為69309.2元,舊設備現金流出總現值為64907.3元。因此,繼續使用舊設備比較經濟。

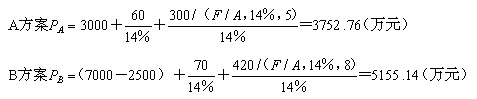

【例6-14】某城市二環路已不適應交通需要,市政府決定加以改造。現有兩種方案可供選擇:A方案是在現有基礎上拓寬,需一次性投資3000萬元,以后每年需投入維護費60萬元,每5年末翻新路面一次需投資300萬元,永久使用;B方案是全部重建,需一次性投資7000萬元,以后每年需投入維護費70萬元,每8年末翻新路面一次需投資420萬元,永久使用,原有舊路面設施殘料收入2500萬元。問:在貼現率為14%時,哪種方案為優?

『正確答案』

這是一種永久性方案,可按永續年金形式進行決策。由于永續年金現值為:

永續年金現值PA=A/i

因此,兩方案現金流出總現值為:

顯然,A方案PA<B方案PB,拓寬方案為優。

(二)壽命期不同的設備重置決策

壽命期不同的設備重置方案,用凈現值指標可能無法得出正確決策結果,應當采用年金凈流量法決策。壽命期不同的設備重置方案,在決策時有如下特點:

第一,擴建重置的設備更新后會引起營業現金流入與流出的變動,應考慮年金凈流量最大的方案。替換重置的設備更新一般不改變生產能力,營業現金流入不會增加,只需比較各方案的年金流出量即可,年金流出量最小的方案最優。

第二,如果不考慮各方案的營業現金流入量變動,只比較各方案的現金流出量,我們把按年金凈流量原理計算的等額年金流出量稱為年金成本。替換重置方案的決策標準,是要求年金成本最低。擴建重置方案所增加或減少的營業現金流入也可以作為現金流出量的抵減,并據此比較各方案的年金成本。

第三,設備重置方案的運用年金成本方式決策時,應考慮的現金流量主要有:①新舊設備目前市場價值。②新舊價值殘值變價收入,殘值變價收入應作為現金流出的抵減。殘值變價收入與原始投資額的差額,稱為投資凈額。③新舊設備的年營運成本,即年付現成本。如果考慮每年的營業現金流入,應作為每年營運成本的抵減。

第四,年金成本可在特定條件下(無所得稅因素、每年營運成本相等),按如下不同方式計算:

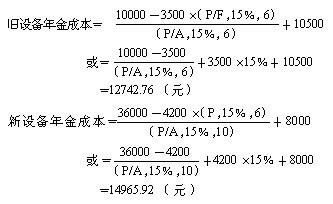

【例6-15】安保公司現有舊設備一臺,由于節能減排的需要,準備予以更新。當期貼現率為15%,假設不考慮所得稅因素的影響,其他有關資料如表6-14所示:

表6-14 安保公司新舊設備資料 單位:元

|

舊設備 |

新設備 | |

|

原價 |

35000 |

36000 |

由于兩設備的尚可使用年限不同,因此比較各方案的年金成本。按不同方式計算如下:

上述計算表明,繼續使用舊設備的年金成本12742.76元,低于購買新設備的年金成本14965.92元,每年可以節約2223.16元,應當繼續使用舊設備。

【例6-16】上述【例6-15】例中,假定企業所得稅率40%,則應考慮所得稅對現金流量的影響。

(1)新設備

每年折舊費為3200元,每年營運成本為8000元,因此:

稅后營運成本=8000×(1-40%)-3200×40%=3520(元)

新設備的購價為36000元,報廢時殘值收入為4200元,報廢時帳面殘值4000元,因此:

稅后殘值收入=4200-(4200-4000)×40%=4120(元)

稅后投資凈額=(36000-4120)/(P/A,15%,10)+4120×15%=6969.86(元)

綜上,得:

新設備年金成本=6969.86+3520=10489.86(元)

(2)舊設備

每年折舊費為3000元,每年營運成本為10500元,因此:

稅后營運成本=10500×(1-40%)-3000×40%=5100(元)

舊設備目前變現價值為10000元,目前帳面凈值為23000元(35000-3000×4),資產損失為13000元,可抵稅5200元(13000×40%)。同樣,舊設備最終報廢時殘值收入為3500元,帳面殘值5000元,報廢損失1500元可抵稅600(1500×40%)。因此:

舊設備投資額=10000+(23000-10000)×40%=15200(元)

舊設備稅后殘值收入=3500+(5000-3500)×40%=4100(元)

稅后投資凈額=(15200-4100)/(P/A,15%,6)+4100×15%=3548.40(元)

綜上,得:

舊設備年金成本=3548.40+5100=8648.40(元)

上述計算表明,繼續使用舊設備的年金成本為8648.40元,低于購買新設備的年金成本10489.86元,應采用舊設備方案。

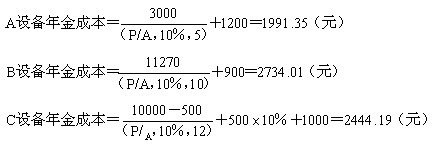

【例6-17】格力公司目前有一臺在用設備A,變現價值為3000元,還可以使用5年。現計劃更新設備,有兩方案可供選擇:方案一,5年后A設備報廢時購進B設備替代A設2備,B設備可用10年;方案二,目前有C設備立即替代A設備,C設備可用12年。貼現率為10%,有關資料如表6-15所示:

表6-15 格力公司設備更換相關資料 單位:元

|

A設備 |

B設備 |

C設備 | |

|

目前購價(元) |

3000 |

11270 |

10000 |

根據上述資料,三種設備的年金成本分別為:

以第二方案為基礎,采用C設備與采用A設備5年內的年金成本差額現值為:

5年內年金成本差額現值=(2444.19-1991.35)×(P/A,10%,5)

=+1716.72(元)

在后7年內,第一方案將使用B設備,C設備與B設備比較,有:

7年內年金成本差額現值=(2444.19-2734.01)×(P/A,10%,7) ×(P/F,10%,5)

=-876.13(元)

年金成本總差額現值=1716.72-876.13=+840.59(元)

上述計算表明,采用第二方案,在12年內年金成本現值比第一方案高840.59元。也就是說,采用第一方案,年金成本每年比第二方案節約123.36元(840.59/6.814),應當繼續使用A設備。

◇ 233網校提醒廣大考生可依據考試大綱,有效進行會計職稱復習!另外,網校2013年中級會計職稱考試輔導高清課程已經開通,學員可以選報VIP班、沖刺班、精講班、習題班等個性化輔導班次,通過針對性地講解、訓練、答疑、模考,對學習過程進行全程跟蹤、分析、指導,幫助考生全面提升備考效果!充分了解課程>>