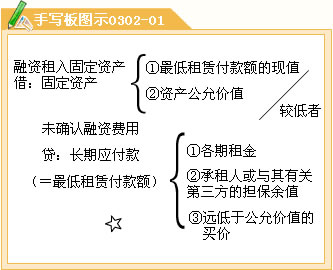

最低租賃付款額包括的內容:各期租金、承租人或與其有關的第三方擔保的余值、承租人將支付的遠低于租賃到期日公允價值的買價。

③計算最低租賃付款額現(xiàn)值時折現(xiàn)率的選擇:租賃合同的內含利率、合同規(guī)定的利率、同期銀行貸款利率。

原則上,首選租賃內含利率(出租人角度),其次選合同規(guī)定利率,再次選同期銀行貸款利率。

(2)采用實際利率法分攤未確認融資費用時分攤率的確定

分攤率的選擇要結合計算最低租賃付款額現(xiàn)值時折現(xiàn)率的選擇。分為兩類情況(依據(jù)教材四種情況總結):

①固定資產以現(xiàn)值入賬的,則分攤未確認融資費用時實際利率的選擇同計算最低租賃付款額現(xiàn)值時折現(xiàn)率的選擇,兩者保持一致;(教材中的前三種情況總結)

②固定資產以租賃開始日公允價值入賬的,要重新計算分攤率,該分攤率應是使最低租賃付款額的現(xiàn)值等于租賃資產公允價值的折現(xiàn)率。

(3)融資租入固定資產如何計提折舊;

①折舊的基數(shù)

并非以固定資產的入賬價值直接為基數(shù)來計提折舊,如果存在承租人或與其有關的第三方的擔保余值,則該擔保余值應予以扣除。

②折舊的期間

如果能夠合理確定承租期屆滿時承租人將會取得租賃資產所有權,即可認為承租人擁有該項資產的全部使用壽命,應以租賃開始日租賃資產的壽命作為折舊期間。比如租賃期為20年,資產使用壽命為22年,租賃開始日即可確定承租人到期會購買該資產,則應以22年為折舊期間。

如果無法合理確定租賃期屆滿后承租人是否能夠取得租賃資產的所有權,則應以租賃期與租賃資產壽命兩者中較短者作為折舊期間。接上例,如果租賃開始日無法合理確定承租人到期是否會購買,則應選擇較短者20年為折舊期間。假設資產使用壽命為18年,則應選擇18年和20年中的較短者18年為折舊期間。

【例題】2006年12月1日,甲公司與乙租賃公司簽訂一份礦泉水生產線融資租賃合同。租賃合同規(guī)定:租賃期開始日為2006年12月31日;租賃期為3年,每年年末支付租金2 000 000元;租賃期屆滿,礦泉水生產線的估計殘余價值為400 000元,其中甲公司擔保余值為300 000元,未擔保余值為100 000元。

該礦泉水生產線于2006年12月31日運抵甲公司,當日投入使用;甲公司采用年限平均法計提折舊,于每年年末一次確認融資費用并計提折舊。假定該礦泉水生產線為全新生產線,租賃開始日的公允價值為6 000 000元;租賃內含利率為6%。2009年12月31日,甲公司將該礦泉水生產線歸還給乙租賃公司。

甲公司的賬務處理如下:

(1)2006年12月31日,租入固定資產

最低租賃付款額現(xiàn)值=2 000 000×2.6730+300 000×0.8396=5 597 880(元)

融資租入固定資產入賬價值=5 597 880(元)

未確認融資費用=6 300 000—5 597 880=702 120(元)

借:固定資產——融資租入固定資產 5 597 880

未確認融資費用 702 120

貸:長期應付款 6 300 000

(2)2007年12月31日,支付租金、分攤融資費用并計提折舊

未確認融資費用的分攤結果如表3—2所示:

表3—2 未確認融資費用分攤表 單位:元

| 日 期 | 租 金 | 確認的融資費用 | 應付本金減少額 | 應付本金余額 |

| (1) | (2)=期初(4)×6% | (3)=(1)—(2) | (4)=期初(4)—(3) | |

| 2007年初 | 5 597 880 | |||

| 2007年末 | 2 000 000 | 335 872.80 | 1 664 127.20 | 3 933 752.80 |

| 2008年末 | 2 000 000 | 236 025.17 | 1 763 974.83 | 2 169 777.97 |

| 2009年末 | 2 000 000 | 130 222.03* | 1 869 777.97 | 300 000 |

| 合 計 | 6 000 000 | 702 120 | 5 297 880 |

*尾數(shù)調整

應計提折舊=(5 597 880—300 000)÷3=1 765 960(元)