第1年:120萬×2/5×100%=48萬

第2年:(120萬—48萬)×40%=28.8萬

第3年:(120—48—28.8)×40%=17.28萬

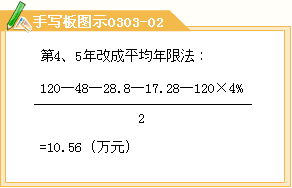

第4、5年改成平均年限法:

(120—48—28.8—17.28—120×4%)÷2=10.56(萬元)

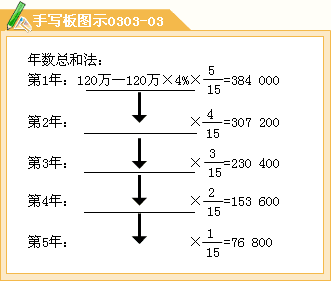

4.年數(shù)總和法

例如:承接上例,用年數(shù)總和法計提折舊。

第1年:(120萬—120萬×4%)×5/15=384 000

第2年:(120萬—120萬×4%)×4/15=307 200

第3年:(120萬—120萬×4%)×3/15=230 400

第4年:(120萬—120萬×4%)×2/15=153 600

第5年:(120萬—120萬×4%)×1/15=76 800

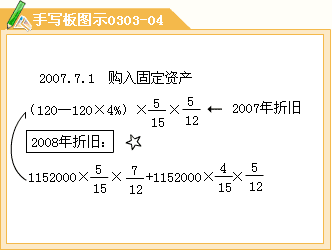

例如:基于上例,2007年7月1日增加購入固定資產(chǎn),則:

2007年折舊:(120—120×4%)×5/15×5/12

2008年折舊:(120—120×4%)×5/15×7/12+(120—120×4%)×4/15×5/12

(四)固定資產(chǎn)預計使用壽命等的復核

企業(yè)至少應當于每年年度終了,對固定資產(chǎn)的使用壽命、預計凈殘值和折舊方法進行復核。使用壽命預計數(shù)與原先估計數(shù)有差異的,應當調(diào)整固定資產(chǎn)使用壽命。預計凈殘值預計數(shù)與原先估計數(shù)有差異的,應當調(diào)整預計凈殘值。與固定資產(chǎn)有關的經(jīng)濟利益預期實現(xiàn)方式有重大改變的,應當改變固定資產(chǎn)折舊方法。固定資產(chǎn)使用壽命、預計凈殘值和折舊方法的改變應當作為會計估計變更。