企業債券是指在中華人民共和國境內具有法人資格的企業在境內依照法定程序發行、約定在一定期限內還本付息的有價證券,但是,金融債券和外幣債券除外。

要點一

(發行條件、條款設計要求及其他安排)

(一)發行條件

1.基本條件

(1)《企業債券管理條例》的有關規定如下。

①企業規模達到國家規定的要求。

②企業財務會計制度符合國家規定。

③具有償債能力。

④企業經濟效益良好,發行企業債券連續3年

盈利。

⑤企業發行企業債券的總面額不得大于該企業的自有資產凈值。

⑥所籌資金用途符合國家產業政策。

(2)《證券法》和《國家發展改革委關于推進企業債券市場發展、簡化發行核準程序有關事項的通知》的有關規定如下。

①股份有限公司的凈資產額不低于人民幣3000萬元,有限責任公司和其他類型企業的凈資產不低于人民幣6000萬元。

②累計債券余額不超過發行人凈資產(不包括少數股東權益)的40%。

③最近3年平均可分配利潤(凈利潤)足以支付

債券l年的利息。

④籌集的資金投向符合國家產業政策,所需相關手續齊全:用于固定資產投資項目的,應符合固定資產投資項目資本金制度要求,原則上累計發行額不超過該項目總投資的60%;用于收購產權(股權)的,比照該比例執行;用于調整債務結構的,不受該比例限制,但企業應提供銀行同意以債還貸的證明;用于補充營運資金的,不超過發債總額的20%。

⑤債券的利率由企業根據市場情況確定,但不得超過國務院限定的利率水平。

⑥已發行的企業債券或者其他債務未處于違約或延遲支付本息的狀態。

⑦最近3年沒有重大違法違規的行為。

2.募集資金的投向(本企業的生產經營)根據《企業債券管理條例》的規定,不得用于房地產買賣、股票買賣和期貨交易等與本企業生產經營無關的風險性投資。

【例題1 不定項選擇題】

企業債券籌集的資金不得用于( )。

A.房地產買賣

B.本企業的生產經營

C.股票買賣

D.彌補虧損

【答案】ACD

【解析】《證券法》規定:不得用于彌補虧損和非生產性支出;《國家發展改革委關于推進企業債券市場發展、簡化發行核準程序有關事項的通知》規定:可用于固定資產投資項目、收購產權(股權)、調整債券結構和補充營運資金。

3.不得再次發行的情形

(1)前一次公開發行的公司債券尚未募足的。

(2)對已公開發行的公司債券或者其他債務有違約或者延遲支付本息的事實,且仍處于繼續狀態的。

(3)違反《證券法》規定,改變公開發行公司債券所募資金用途的。

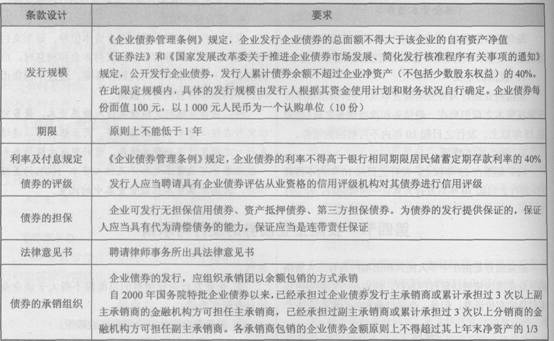

(二)條款設計要求及其他安排

真題推薦:2001-2013年證券考試真題匯總

最新推薦:2014證券考試指南|考試時間|報名時間|報考條件|教材|科目

課程輔導:為方便廣大學員充分備考,233網校“2014年證券從業HD高清課件”開始招生,輔導課程:證券VIP班,套餐班,精講班,沖刺班,習題班。