納稅人購進貨物或者接受應(yīng)稅勞務(wù)所支付或者負擔(dān)的增值稅額,為進項稅額。

增值稅進項稅額的相關(guān)規(guī)則匯總?cè)缦拢?BR>

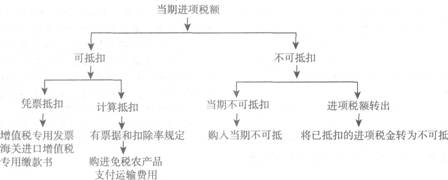

(一)可以從銷項稅額中抵扣的進項稅額

由于在增值稅的計算中,進項稅額是作為銷項稅額的減項在公式中出現(xiàn)的,故哪些可以抵扣,哪些不可以抵扣就成為必須掌握的重要問題。憑票抵扣是增值稅管理的重要特點,但是在某些特殊情況下,允許納稅人按符合規(guī)定的非增值稅專用發(fā)票(如農(nóng)產(chǎn)品收購發(fā)票、銷售發(fā)票、運費結(jié)算單據(jù))自行計算進項稅額扣除。

可以從銷項稅額中抵扣的進項稅額分為以下兩種情況:

1.一般情況下——憑票抵扣

購進方的進項稅額由銷售方的銷項稅額對應(yīng)構(gòu)成。故進項稅額在正常情況下是在增值稅專用發(fā)票及海關(guān)進口增值稅專用繳款書上注明的增值稅稅額。

2.特殊情況下——計算抵扣

購進方?jīng)]有取得增值稅專用發(fā)票、海關(guān)進口增值稅專用繳款書,但可以自行計算進項稅額抵扣的兩種情況:

(1)購進免稅農(nóng)產(chǎn)品,按照農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和13%的扣除率計算進項稅額抵扣。

收購農(nóng)產(chǎn)品的買價,包括納稅人購進農(nóng)產(chǎn)品在農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的價款和按規(guī)定繳納的煙葉稅。

【例題18·單選題】某企業(yè)(增值稅一般納稅人)向農(nóng)業(yè)生產(chǎn)者收購一批免稅農(nóng)產(chǎn)品用于生產(chǎn)應(yīng)稅貨物,在農(nóng)產(chǎn)品收購發(fā)票上注明價款100000元,支付運輸公司運送該批貨物回廠的運費2000元,取得運輸發(fā)票,該企業(yè)此項業(yè)務(wù)可計算抵扣增值稅進項稅( )元。

A.13000

B.13140

C.17000

D.17340

【答案】B

【解析】農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品免交增值稅。在這種情況下,收購者不可能取得銷售方開具的增值稅專用發(fā)票。但收購者可以按農(nóng)產(chǎn)品收購發(fā)票或銷售發(fā)票上注明的價款和13%的扣除率計算抵扣進項稅。運輸費用按照7%的扣除率計算抵扣進項稅。該企業(yè)可計算抵扣進項稅=100000×13%+2000×7%=13140(元)。

【例題19·計算問答題】某企業(yè)(增值稅一般納稅人)收購一批免稅農(nóng)產(chǎn)品用于生產(chǎn)應(yīng)稅貨物,在稅務(wù)機關(guān)批準使用的農(nóng)產(chǎn)品專用收購憑證上注明價款100000元,其可計算抵扣多少增值稅進項稅?記入采購成本的金額是多少?

【答案及解析】可計算抵扣的增值稅進項稅額=100000×13%=13000(元);記入采購成本的金額為100000—13000=87000(元)。

【例題20·單選題】某卷煙廠(增值稅一般納稅人)2012年6月從農(nóng)業(yè)生產(chǎn)者處收購煙葉生產(chǎn)卷煙,收購憑證上注明價款50萬元、價外補貼5萬元。該卷煙廠6月份收購煙葉可抵扣的進項稅額為( )。

A.6.5萬元

B.7.15萬元

C.8.58萬元

D.8.86萬元

【答案】C

【解析】煙葉稅應(yīng)納稅額=(50+5)×20%=11(萬元);準予抵扣進項稅=(55+11)×13%=8.58(萬元)。

(2)運輸費用。購進或者銷售貨物以及在生產(chǎn)經(jīng)營過程中支付運輸費用的,按照運輸費用結(jié)算單據(jù)上注明的運輸費用金額和7%的扣除率計算抵扣進項稅額。

①這里所稱的準予計算進項稅額抵扣的貨物運費金額是指運輸費用結(jié)算單據(jù)上注明的運費、建設(shè)基金,但不包括隨同運費支付的裝卸費、保險費等其他雜費。

②準予計算進項稅額抵扣的貨運發(fā)票種類,不包括增值稅一般納稅人取得的貨運定額發(fā)票。

③一般納稅人取得的國際貨物運輸代理業(yè)務(wù)發(fā)票的國際貨物運輸發(fā)票,不得計算進項稅額抵扣。

【知識點歸納】關(guān)于運輸費用計算抵扣進項稅和計算進項稅問題的歸納:

|

計算抵扣進項稅額的運費 |

計算銷項稅額的運費 | |

|

核心特征 |

支付行為——是一個付出過程,取得合規(guī)的運輸業(yè)發(fā)票(國有運輸單位開具的貨票以及非國有運輸單位開具的套印全國統(tǒng)一發(fā)票制章的貨票) |

收取行為——存在收入過程,或符合代墊運費收回計收入的條件(承運部門的運輸費用發(fā)票未開具給購買方的,或納稅人未將該項發(fā)票轉(zhuǎn)交給購買方的) |

|

計算方式 |

進項稅額=運輸費用金額×扣除率(7%) |

銷項稅額=不含增值稅收入額×稅率(一般為17%) |

|

說明 |

(1)如果發(fā)票所列項目不能把運輸費與其他雜費分開,則不可計算抵扣進項稅 |

具備價外費用的特征 |

【例題21·計算問答題】某企業(yè)(增值稅一般納稅人)采購原材料支付運雜費共計1000元,取得運輸發(fā)票上注明運輸費800元、建設(shè)基金80元、保險費20元、裝卸費100元。其可計算抵扣多少增值稅進項稅?計入原材料采購成本的金額是多少?

【答案及解析】可計算抵扣的進項稅額=(800+80)×7%=61.6(元)

計入原材料采購成本的金額=1000-61.6=938.4(元)。

按規(guī)定對運費計算抵扣進項稅時,按運費發(fā)票上注明的運輸費金額和建設(shè)基金金額的7%計算抵扣進項稅。如果發(fā)票所列項目不能把運輸費與其他雜費分開,則不可計算抵扣進項稅。

系列推薦>>2013注會《稅法》單元測試題及答案|稅法習(xí)題及答案|章節(jié)練習(xí)答案

編輯推薦>>2013年注會《稅法》章節(jié)復(fù)習(xí)資料匯總|2013注會《稅法》講義及習(xí)題匯總

為幫助考生在自學(xué)的基礎(chǔ)上能較好地掌握2013年注冊會計師考試內(nèi)容,233網(wǎng)校提供了2013年注冊會計師《稅法》單科VIP班(含精講班+沖刺班+習(xí)題班+真題解析班+機考實戰(zhàn)班)、稅法沖刺班、稅法習(xí)題班、稅法真題解析班、稅法精講班等課程免費試聽 點擊進入>>。考生可根據(jù)自己的學(xué)習(xí)情況選擇相應(yīng)的班級,希望對您的復(fù)習(xí)有所幫助!