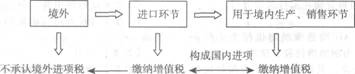

增值稅征稅范圍內的貨物,一旦進口,不分產地、用途、購買還是捐贈,均應按規定繳納進口環節的增值稅,特殊情況除外。進口貨物減免稅的特殊情況,由國務院統一規定。例如:來料加工、進料加工貿易方式進口國外料件在國內加工后復出口的免稅、減稅規定等。

進口貨物的納稅人是進口貨物的收貨人或辦理報關手續的單位和個人。進口貨物一律使用組成計稅價格計算增值稅,組價公式中包含關稅完稅價格、關稅稅額、消費稅稅額。進口貨物應納增值稅的計算公式為:

應納稅額=組成計稅價格×稅率

組成計稅價格=關稅完稅價格+關稅+消費稅

【解釋】(1)進口貨物的增值稅稅率為17%和13%,不使用征收率;(2)進口環節按組價公式直接計算出的應納稅額,在進口環節不能抵扣任何境外稅款;(3)貨物進口環節海關代征的增值稅,會構成今后貨物銷售環節的進項稅;(4)進口環節增值稅、關稅、消費稅的組合出題是常考不衰的組合。

【例題38】某具有進出口經營權的企業為增值稅小規模納稅人,2013年2月從國外進口一臺設備,關稅完稅價格折合80000元人民幣,假定關稅稅率10%,該設備不需要繳納消費稅,則其進口環節應納增值稅=80000×(1+10%)×17%=14960(元)。

【解析】小規模納稅人,進口貨物計稅時也使

用稅率計算增值稅,不使用征收率。

系列推薦>>2013注會《稅法》單元測試題及答案|稅法習題及答案|章節練習答案

編輯推薦>>2013年注會《稅法》章節復習資料匯總|2013注會《稅法》講義及習題匯總

為幫助考生在自學的基礎上能較好地掌握2013年注冊會計師考試內容,233網校提供了2013年注冊會計師《稅法》單科VIP班(含精講班+沖刺班+習題班+真題解析班+機考實戰班)、稅法沖刺班、稅法習題班、稅法真題解析班、稅法精講班等課程免費試聽 點擊進入>>。考生可根據自己的學習情況選擇相應的班級,希望對您的復習有所幫助!