基金從業科目二《證券投資基金基礎知識》,主要考查基金投資交易結算、基金估值和會計核算等內容,覆蓋面較廣,需要計算的內容多!雖然基金從業科目二涉及的計算內容較多,但考核深度相對較淺,考生將相關計算公式記牢,并會做基本運用,就很容易拿到分值!

下面233網校學霸君就基金從業科目二中高頻計算公式進行梳理,并配有相關例題進行考點鞏固。建議大家收藏起來,反復閱讀!

基金從業科目二總分100分,在實際考試過程中,計算型選擇題分值占比在10-20分,所以,考生務必將計算公式重視起來!

基金從業科目二計算型選擇題的重要出題章節在第六章、第八章、第十二章、第十五章以及第十八章。

章節 | 高頻考點 |

第六章 | 1.資產、負債、所有者權益、收入、費用、利潤 2.財報分析:流動(速動)比率、凈資產收益率 3.貨幣時間價值:單利、復利、現值PV、終值FV |

第八章 | 債券的內在價值(價格) 債券的收益率(即期、必要、預期、到期) |

第十二章 | 預期收益率、方差、標準差、貝塔系數 |

第十五章 | 1.絕對收益 2.相對收益:夏普、特雷諾、詹森等 3.業績歸因模型 |

第十八章 | 基金資產凈值、基金份額凈值、基金費用 |

以下為233網校學霸君整理的基金從業科目二常考的22個計算公式匯總!

1、會計恒等式:資產=負債+所有者權益

2、凈現金流量(NCF)

NCF=CFO+CFI+CFF

CFO:經營活動產生的現金流量

CFI:投資活動產生的現金流量

CFF:籌資活動產生的現金流量

3、流動性比率

(1)流動比率

流動比率=流動資產÷流動負債

(2)速動比率

速動比率=(流動資產-存貨)÷流動負債

4、財務杠桿比率

(1)資產負債率

資產負債率=負債總額÷資產總額

(2)權益乘數和負債權益比

權益乘數 | 負債權益比 |

權益乘數=資產總額÷所有者權益總額 | 負債權益比=負債總額÷所有者權益總額 |

由于:資產=負債+所有者權益 | |

權益乘數=1÷(1-資產負債率) | 負債權益比=資產負債率÷(1-資產負債率) |

(3)利息保障倍數

利息倍數=息稅前利潤÷利息

5、營運效率比率

指標 | 計算 | 意義 |

存貨周轉率 | 存貨周轉率=年銷售成本÷年均存貨 | 存貨周轉速度越快,存貨占用水平越低,流動性越強,存貨轉換為現金或應收賬款的速度越快。 |

存貨周轉天數 | 存貨周轉天數=365天÷存貨周轉率 | |

應收賬款周轉率 | 應收賬款周轉天數=銷售收入÷年均應收賬款 | 應收賬款周轉率越高,平均收賬期越短,說明賬款的收回越快 |

應收賬款周轉天數 | 應收賬款周轉天數=365天÷應收賬款周轉率 | |

總資產周轉率 | 總資產周轉率=年銷售收入÷年均總資產 | 反映資產總額的周轉速度,周轉速度越快,反映企業銷售能力越強 |

6、盈利能力比率

銷售利潤率=凈利潤總額÷銷售收入總額

資產收益率=凈利潤總額÷總資產總額

凈資產收益率=凈利潤總額÷所有者權益總額

7、杜邦恒等式(★★)

凈資產收益率=銷售利潤率×總資產周轉率×權益乘數

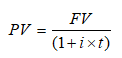

8、現值和終值(★★★)

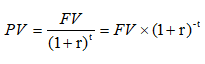

終值:FV=PV×(1+i)n

現值:PV=FV/(1+i)n

FV表示終值,n表示年限;i表示年利率;PV表示本金或終值

9、單利和復利(★★★)

單利 | 復利 | |

終值 | FV=PV×(1+r×t) | FV=PV×(1+r)t |

現值 |  |  |

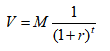

10、零息債券估值法

V表示零息債券的內在價值;M表示面值;r表示年化市場利率;t表示債券到期時間。

11、債券當期收益率

I=C/P

I=當期收益率;C=年息票利息;P=債券市場價格。

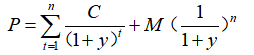

12、債券到期收益率

P=市場價格;C=每期支付的利息;n=時期數;M表示債券面值。

公式解析:債券目前的市場價格是將未來每一期現金流即債券利息進行貼現,將債券面值也進行貼現,加總求和,即算出債券的市場價格。

到期收益率的影響因素:票面利率、債券市場價格、計息方式、再投資收益率。

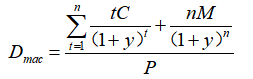

13、債券久期

Dmac=麥考利久期;P=債券價格;C=每次付息金額;Y=每個付息周期應計收益率;M=債券面值;n=付息周期數;t=期數。

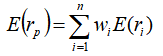

14、多資產投資組合的期望收益率

E(rp)為投資組合期望收益率;E(ri)為第i個資產的期望收益率;wi為第i個資產的權重;n為資產數目。

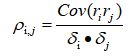

15、資產收益率的協方差和相關系數

協方差:

相關系數:

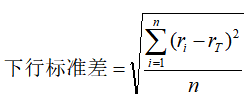

16、下行標準差

ri表示第i期即將收益率;rT表示目標收益率;n表示基金收益率小于目標收益率的期數。

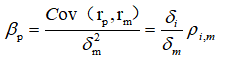

17、β系數

式中, 是投資組合p的收益與市場收益的協方差;

是投資組合p的收益與市場收益的協方差; 是市場收益的方差。

是市場收益的方差。

18、絕對收益

(1)持有區間收益率

資產回報率=(期末資產價格-期初資產價格)/期初資產價格×100%【資產價格的增減】

收入回報率=期間收入/期初資產價格×100%【包括分紅、利息】

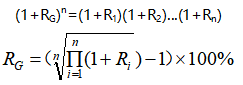

(2)現金流和時間加權收益率

R=(1+R1)(1+R2)...(1+Rn)-1

含義:將收益率計算區間分為子區間,將每個區間的收益率以集合平均的方式相連接。

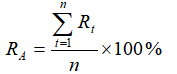

(3)平均收益率

算數平均收益率(RA)

Rt=t期收益率;n=期數。

幾何平均收益率(RG)

19、風險調整后收益

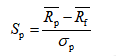

(1)夏普比率

SP表示夏普比率; 表示基金的平均收益率;

表示基金的平均收益率; 表示平均無風險收益率;σp表示基金收益率的標準差。

表示平均無風險收益率;σp表示基金收益率的標準差。

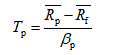

(2)特雷諾比率

Tp表示特雷諾比率;βp表示系統風險。

(3)詹森α

表示市場平均收益率

表示市場平均收益率

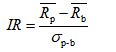

(4)信息比率

表示投資組合平均收益率;

表示投資組合平均收益率; 表示業績比較基準平均收益率;

表示業績比較基準平均收益率; 表示跟蹤誤差。

表示跟蹤誤差。

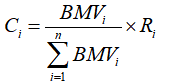

20、絕對收益歸因

BMV是證券期初市場價格;R為區間收益率;C為收益貢獻;i表示單個收益貢獻因素;n為貢獻因素總數量。

21、基金資產估值

基金資產凈值=基金資產-基金負債

基金份額凈值=基金資產凈值/基金總份額

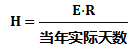

22、基金管理費計提計算

H表示每日計提的費用;E表示前一日的基金資產凈值;R表示年費率。

【第六章】1、已知企業A的資產負債率為0.4,則其負債權益比為()。

A. 2.5

B. 1.67

C. 15

D. 0.67

【第八章】2、某3年期債券,面值100元,票面利率為8%,每年付息1次,第1.2.3年的貼現因子分別為0.9,0.8,0.7,則該債券的現值為( )元

A. 89.2

B. 100.00

C. 79.38

D. 86.8

第1年的現金流為:8%×100=8

第2年的現金流為:8%×100=8

第3年的現金流為:8%×100=108

故該債券的現值為:8×0.9+8×0.8+108×0.7=89.2

【第十二章】3、根據CAPM模型,已知市場預期收益率為10%,短期國庫券利率為3%,某股票的貝塔系數為1,則該股票的預期收益率等于( )。

A. 7%

B. 9%

C. 10%

D. 13%

【第十五章】4、李先生2017年5月8日買入A股票100股,價格8元,10月13日發放股利0.1元/股,11月15日每10股送1股,2017年12月29日該股股價依然是8元,截止2017年底李先生持有該股票的收益率是( )。

A. 10%

B. 11.25%

C. 1.25%

D. 0

【第十八章】5、某基金于2020年2月1日成立(合同生效),2020年2月10日基金總資產為30000萬元,負債2000萬元,基金管理費率為0.7%,則該基金2020年2月11日應提基金管理費為()萬元。

A. 0.5355

B. 0.6269

C. 0.5370

D. 0.5738

E=30000-2000=28000;R=0.7%;2020年實際天數為366天

則H=28000×0.7%/366≈0.5355

以上就是學霸君整理的基金從業科目二高頻常考計算公式匯總,經過上面的真題練習,你對這些計算公式掌握的怎么樣?學霸君通過近幾年的計算題對比發現,基金從業計算題的難度正逐漸增加。所以上述的常考計算公式,考生一定要會記會用!

如果你對上述的計算公式學起來吃力,不妨來233網校跟著老師一起學!目前233網校至尊班和取證班中配套的計算題專項突破班,老師親自傳授解題技巧,助你提升計算題正確率!點擊免費試聽課程>>

溫馨提示:文章由作者233網校-wyj獨立創作完成,未經著作權人同意禁止轉載。