基金從業備考學習筆記匯總,一起來學習吧!學霸君匯總了證券投資基金備考資料,更多考試內容請關注233網校!

基金從業備考學習筆記《科目二》第19章第2節 基金稅收

【題庫會員免費領】【基金備考資料】【基金考試信息查詢】【基金機考考點】

1、基金自身投資活動產生的稅收

(1)增值稅

定義:商品(含應稅勞務)在流轉過程中產生的增值額作為計稅依據而征收的一種流轉稅。增值稅為價外稅,也就是由消費者負擔,有增值才征收,未增值不征收。

金融市場情況:

①2016年5月1日起,全國范圍內全面推開營業稅改征增值稅(簡稱營改增)試點,金融業納入試點范圍,由繳納營業稅改為繳納增值稅,增值稅稅率為6%。

②資管產品運營過程中發生的增值稅應稅行為,以資管產品管理人為增值稅納稅人。

③存款利息不征收增值稅;證券投資基金開展質押式買入返售取得的金融同業往來利息收入免征增值稅。

④免收增值稅:香港市場投資者(包括單位和個人)通過基金互認買賣內地基金份額,證券投資基金(封閉式證券投資基金、開放式證券投資基金)管理人運用基金買賣股票、債券。

(2)印花稅

從2008年9月19日起,基金賣出股票時按照1‰的稅率征收證券(股票)交易印花稅,而對買入交易不再征收印花稅,即對印花稅實行單向征收。

(3)所得稅

①管理人和托管人從事基金管理活動取得的收入。

②機構投資者買賣基金份額獲得的差價收入。

對證券投資基金從證券市場中取得的收入,包括買賣股票、債券的差價收入,股權的股息、紅利收入,債券的利息收人及其他收入,暫不征收企業所得稅。

2、投資者買賣基金產生的稅收

(1)增值稅

①機構投資者:按照賣出價扣除買入價后的余額為銷售額計征增值稅;QFII委托境內公司在我國從事證券買賣業務、香港市場投資者通過基金互認買賣內地基金份額取得的收入免征增值稅

②個人投資者:個人買賣基金份額的行為免征增值稅

(2)印花稅

①機構投資者:免征

②個人投資者:免征。特殊:內地投資者通過基金互認買賣、繼承、贈予香港基金份額,按照香港印花稅稅法規定

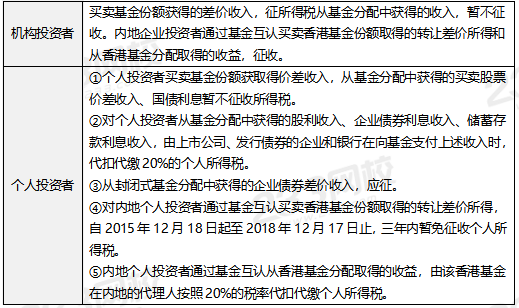

(3)所得稅

3、基金管理人和基金托管人的稅收

基金管理人、基金托管人從事基金管理活動取得的收入,依照稅法的規定征增值稅和企業所得稅。