基金從業備考學習筆記匯總,一起來學習吧!學霸君匯總了證券投資基金備考資料,更多考試內容請關注233網校!

基金從業備考學習筆記《科目二》第17章第1節 基金參與證券交易所二級市場的交易與結算

【題庫會員免費領】【基金備考資料】【基金考試信息查詢】【基金機考考點】

1、證券投資基金場內證券交易市場和結算機構

(1)場內證券交易場所——證券交易所

①含義:按一定時間、一定規則集中買賣已發行證券的場所

②職能:提供交易場所和設施、組織和監督證券交易、實行自律管理

③設立和解散:設立和解散由國務院決定

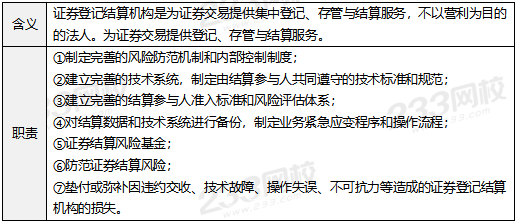

(2)證券登記結算機構——中國結算公司

2、場內證券結算的原則

(1)法人結算原則

法人結算原則:以結算參與機構為單位辦理結算,并以法人名義開立結算賬戶

綜合結算備付金賬戶:擔保交收及場內證券發行資金

非擔保結算備付金賬戶:非擔保交收及代收代付業務

(2)共同對手方制度

①共同對手方(CCP):指在結算過程中,同時作為所有買方和賣方的交收對手并保證交收順利完成的主體,一般由結算機構充當。

②證券登記結算機構(即中國結算公司)是承擔相應交易交收責任的所有結算參與人的共同對手方。引入共同對手方可以防范交易對手的信用風險

(3)貨銀兌付原則

①“一手交錢,一手交貨”;

②實現了資金和證券的同時劃轉;

③可有效規避交收違約風險,提高證券交易的安全性;

④目前已成為普遍遵循的原則,已用于ETF交易、單市場股票ETF及單市場債券ETF申贖的份額和現金替代、貨幣ETF申贖等業務。

(4)分級結算原則

①結算機構作為共同對手方時,結算機構負責與結算參與人間的集中清算交收,結算參與人負責與客戶間的證券和資金的清算交收

②結算機構不作為共同對手方時,結算機構依委托,代為完成與結算參與人間的清算交收,結算參與人負責與客戶間的資金的清算交收

③結算參與人接受投資者委托達成證券交易,需承擔相應責任

④在境外證券交易所市場,分級結算是普遍做法

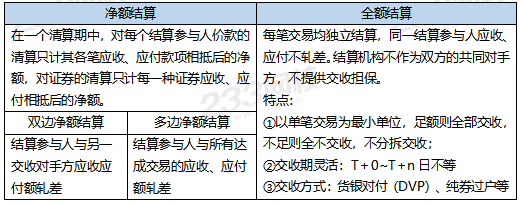

3、場內證券結算的方式

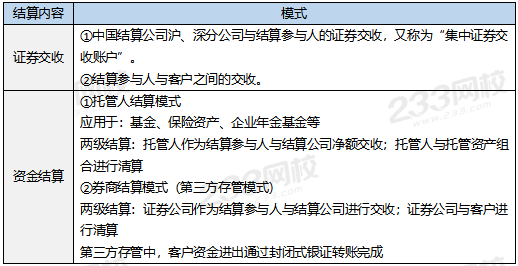

4、場內證券結算的內容與模式

5、證券投資基金場內交易與結算涉及的主要費用項目及收費標準

(1)傭金

傭金由證券公司經紀傭金、證券交易所手續費及交易監管費等組成。

①證券公司向客戶收取的傭金不得高于證券交易金額的3‰,也不得低于代收的證券交易監管費和證券交易所手續費等。

②A股、基金:每筆交易傭金不足5元的,按5元收取。

③B股:每股交易傭金不足1美元或5港元的,按1美元或5港元收取。

(2)過戶費

①上交所A股交易過戶費和深交所的過戶費由經紀商代中國結算公司扣收。

②對于B股,沒有過戶費,但是收取“結算費”。在上海證券交易所,結算費是成交金額的0.5‰;在深圳證券交易所,結算費是成交金額的0.5‰,但最高不超過500港元。

③基金交易目前不收過戶費。

④可交換債券:換股按成交金額0.02‰收取

⑤ETF申贖:滬—按相應組合證券過戶面額的0.5‰向投資者收取,3年后按正常標準減半,且僅對滬市成分股征收。深—按證券過戶面值的0.25%,僅向投資者收取。

(3)印花稅

①經紀商代稅務機關辦理。

②在A股和B股成交后對買賣雙方投資者按照規定的稅率分別征收的稅金

③2008年9月19日,證券交易印花稅只對出讓方按1‰征收,對受讓方不再征收。

6、場內證券交易特別規定及事項

(1)大宗交易

上交所接受大宗交易的時間為

每個交易日(填報):9:30-11:30,13:00-15:30

每個交易日(確認):15:00-15:30

交易所交易主機對買賣雙方的成交申報進行成交確認。

深交所:協議平臺接受交易

申報時間:9:15-11:30、13:00-15:30。

確認成交的時間:

①權益類證券大宗交易、債券大宗交易(除公司債券外)時間為:15:00-15:30。

②公司債券的大宗交易、專項資金管理計劃協議交易時間為:9:15-11:30、13:00-15:30。

(2)固定收益證券綜合電子平臺

①上交所固定收益平臺交易時間為9:30—11:30、13:00—14:00交易商當日買入的固定收益證券,當日可以賣出。當日被待交收處理的固定收益證券,下一交易日可以賣出。

②固定收益平臺進行的固定收益證券現券交易實行凈價申報

申報價格變動單位為0.001元。

申報數量單位為1手(1手為1000元面值)。

交易價格實行漲跌幅限制(10%)。

(3)回轉交易

投資者買入的證券,經確認成交后,在交收完成前全部或部分賣出。

①債券競價交易和權證交易實行當日回轉交易。

②B股實行次交易日起回轉交易。

③深交所對專項資產管理計劃收益權份額協議交易也實行當日回轉交易。

(4)開盤價和收盤價

①開盤價:集合競價不能產生的,以連續競k價產生。

集合競價產生開盤價后,未成交的買賣申報仍然有效,并按原申報順序自動進入連續競價。

②收盤價

上交所:當日該證券最后一筆交易前1分鐘所有交易的成交量加權平均價(含最后一筆交易)→前收盤價。

深交所:集合競價→當日該證券最后一筆交易前1分鐘所有交易的成交量加權平均價(含最后一筆交易)→前收盤價。

(5)除權與除息

①當上市公司實施送股、配股或派息時,每股股票所代表的企業實際價值就可能減少,因此需要在發生該事實之后從股票市場價格中剔除這部分因素,因送股或配股而形成的剔除行為稱為除權,因派息而引起的剔除行為稱為除息。

②除權(息)參考價=(前收盤價-現金紅利+配股價格×股份變動比例)/(1+股份變動比例)

③標的證券除權

新行權價格=(原行權價格×標的證券除權日參考價)÷除權前一日標的證券收盤價

新行權比例=(原行權比例×除權前一日標的證券收盤價)÷標的證券除權日參考價

④標的證券除息——行權比例不變

新行權價格=(原行權價格×標的證券除息日參考價)÷除息前一日標的證券收盤價