基金從業備考學習筆記匯總,一起來學習吧!學霸君匯總了證券投資基金備考資料,更多考試內容請關注233網校!

基金從業備考學習筆記《科目二》第12章第3節 被動投資和主動投資

【題庫會員免費領】【基金備考資料】【基金考試信息查詢】【基金機考考點】

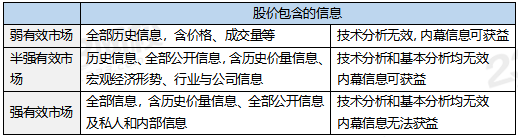

1、市場有效性

市場有效性的三個層次:強有效市場、半強有效市場和弱有效市場

2、被動投資

被動投資試圖復制某一業績基準,通常是指數的收益和風險。

(1)證券價格指數

在證券市場上選擇一些具有代表性的證券(或全部證券),通過對證券的交易價格進行平均和動態對比從而生成指數,借此來反映某一類證券(或整個市場)價格的變化情況,這就是證券價格指數。

國內外常見的證券價格指數:滬深300指數、中證全債指數、標準普爾500指數和道瓊斯股票價格平均指數。

(2)指數跟蹤方法

①完全復制:購買所有指數成分證券,完全按照成分證券在指數中的權重配置資金,跟蹤誤差最小。

②抽樣復制:復制較少的股票,跟蹤誤差較小。又可以分為市值優先、分層抽樣等方法。

③優化復制:使用樣本證券最少,跟蹤誤差最大。

(3)被動投資與跟蹤誤差

跟蹤誤差是度量一個股票組合對于某基準組合偏離程度的重要指標。是證券組合相對基準的跟蹤偏離度的標準差。

跟蹤偏離度=證券組合的真實收益率-基準組合的收益率

跟蹤誤差產生的原因

①復制誤差:指數基金無法完全復制標的指數配置結構會帶來結構性偏離。

②現金留存:由于有現金留存,投資組合不能全部投資于指數標的,導致實際的投資倉位不到100%,導致與計算的指數產生偏離。

③各項費用基金運行有管理費、托管費,交易證券產生傭金、印花稅等,這些都是運營基金、復制基準指數的成本。費用越高,跟蹤誤差就會越大,因為基準指數是不存在管理費扣除的。

④其他影響:分紅因素和交易證券時的沖擊成本也會對跟蹤誤差產生影響。

【真題試練】以下選項中不屬于股票價格指數的編制方法的是()

A、加權平均法

B、移動平均法

C、算術平均法

D、幾何平均法

3、主動投資

主動性投資的業績主要取決于投資者使用信息的能力和投資者所掌握的投資機會個數,即信息深度和信息廣度。主動投資者常常采用基本面分析、技術分析方法。

主動收益=證券組合的真實收益-基準組合的收益

【真題試練】在半強有效市場中,一位采取主動投資策略的投資組合經理轉而采取被動投資策略,這種轉變的動機最可能是()

A、被動投資策略的經風險調整后收益更高

B、被動投資策略對交易頻率的要求更低

C、被動投資策略給基金經理帶來的報酬更高

D、被動投資策略所需要處理的信息更少

【真題試練】關于主動管理基金和股票型指數基金,以下表述正確的是()

A、股票型指數基金的交易費用高于主動管理基金的交易費用

B、股票型指數基金的收益總是低于主動管理基金的收益

C、股票型指數基金的管理費率高于主動管理基金的管理費率

D、股票型指數基金投資人收益大幅超越指數的可能性低