基金從業備考學習筆記匯總,一起來學習吧!學霸君匯總了證券投資基金備考資料,更多考試內容請關注233網校!

基金從業備考學習筆記《科目二》第12章第2節 資本市場理論

【題庫會員免費領】【基金備考資料】【基金考試信息查詢】【基金機考考點】

1、資本市場理論的假設

(1)所有的投資者都是風險厭惡者;

(2)投資者可以以無風險利率任意地借入或貸出資金;

(3)所有投資的期望相同;

(4)所有投資者的投資期限都是相同的;

(5)所有的投資都可以無限分割,投資數量隨意;

(6)無摩擦市場;

(7)投資者是價格的接受者。

總結:所有投資者是一樣的,市場是無效的

2、資本配置線

(1)資本配置線(CAL)上的點表示無風險資產與風險資產的線性組合,其截距是無風險收益率,斜率是(E(Rx)-Rf)/σx(夏普比率)

(2)每一個投資者對于收益和風險都有不同的預期和偏好,每一個投資者都有不同的最優投資組合及不同的CAL

(3)在這無數條CAL中,最優的CAL是與有效前沿相切的那條。

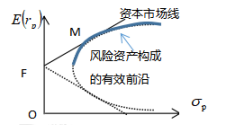

3、資本市場線

(1)當引入無風險資產后,不同的投資者有不同的最優資產組合以及不同的資本配置線。

(2)最佳的資本配置線是與馬科維茨有效前沿相切的一條直線,這條直線取代了馬科維茨有效前沿,成為新的有效前沿,稱為資本市場線

(3)切點即為市場投資組合。理論上,市場投資組合包含市場上所有的風險資產。

4、系統性風險和非系統性風險及風險分散化

總風險=系統性風險+非系統性風險

非系統性風險可以通過構造資產組合分散掉,系統性風險不能通過構造投資組合分散。

【真題試練】關于通過構建投資組合來分散風險的效果,以下表述正確的是()

A、可以分散系統性風險

B、系統性風險和非系統性風險均能被完全分散

C、可以分散非系統性風險

D、系統性風險和非系統性風險都不可能被分散

5、β系數的衡量

β系數衡量的是資產收益率和市場組合收益率之間的線性關系。

β系數度量的是資產收益率相對市場波動的敏感性。

6、資本資產定價模型

(1)CAPM主要思想

CAPM假設所有的投資者都進充分化的投資,沒有投資者會“關心”非系統性風險。投資者要想獲得更高的報酬,必須承擔更高的系統性風險;承擔額外的非系統性風險將不會給投資者帶來收益。

CAPM使用β系數來描述資產或資產組合的系統風險大小。

資本資產定價模型的公式:E(ri)=rf+βi[E(rm)-rf]

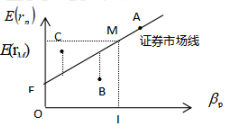

(2)證券市場線—CPAM的核心

①資本市場線給出了所有有效投資組合風險與預期收益率之間的關系,但沒有指出每一個風險資產的風險與收益之間的關系。

②證券市場線則給出每一個風險資產風險與預期收益率之間的關系,也就是說證券市場線能為每一個風險資產進行定價。這是CAPM的核心。

③證券市場線既適用于資產組合,又適用于單個資產。我們可以用證券市場線來給資產確定一個最合理的預期收益率。證券市場線是基于資本資產定價模型的,斜率是市場組合的風險溢價。

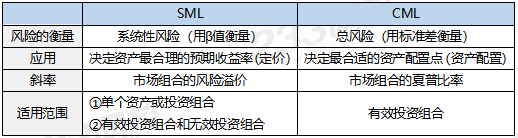

(3)證券市場線和資本市場線的區別

(4)CAPM的應用

①若某資產或資產組合的預期收益率高于與其貝塔值對應的預期收益率,也就是說位于證券市場線的上方,則理性投資者將更偏好于該資產或資產組合,市場對該資產或資產組合的需求超過其供給,最終抬升其價格,導致其預期收益率降低,使其向證券市場線回歸。

②若某資產或資產組合的預期收益率低于與其貝塔值對應的預期收益率,既某資產或資產組合位于證券市場線的下方,則理性投資者將不愿意投資該資產或資產組合,導致市場對它供過于求,價格下降,預期收益率上升,最終該資產或資產組合也會向證券市場線回歸。

【真題試練】以下不屬于資本資產定價模型關于同質期望假定的是()

A、所有投資者都具有同樣的信息

B、所有投資者都以方差來度量投資風險

C、所有投資者對各種資產的預期收益率,風險及資產間的相關性都具有同樣判斷

D、所有投資者對資產的收益率服從的概率分布具有一致的看法