6.2.1客戶財(cái)務(wù)分析

1.客戶財(cái)務(wù)分析的含義

2.客戶財(cái)務(wù)分析的內(nèi)容

商業(yè)銀行對(duì)借款人最關(guān)心的就是其現(xiàn)在和未來(lái)的償債能力。

借款人的償債能力與借款人的盈利能力、營(yíng)運(yùn)能力、資本結(jié)構(gòu)和凈現(xiàn)金流量等因素密切。(各自定義)

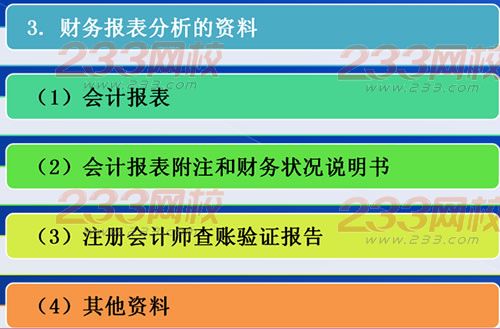

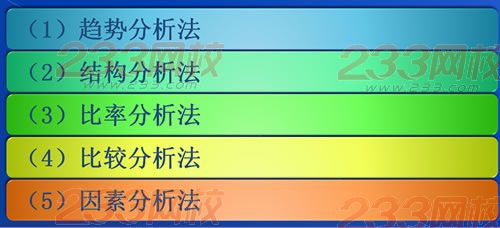

財(cái)務(wù)指標(biāo)綜合反映借款人的財(cái)務(wù)狀況。這些指標(biāo)分為四類(易考,四類指標(biāo)是什么,每類指標(biāo)包括什么?)

盈利比率。包括銷售利潤(rùn)率、營(yíng)業(yè)利潤(rùn)率、凈利潤(rùn)率、成本費(fèi)用率,資產(chǎn)收益率,所有者權(quán)益收益

效率比率。包括總資產(chǎn)周轉(zhuǎn)率、固定資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款回收期、存貨持有天數(shù)

杠桿比率。包括資產(chǎn)負(fù)債率、負(fù)債與所有者權(quán)益比率、負(fù)債與有形凈資產(chǎn)比率、利息保障倍數(shù)等。

償債能力比率。資產(chǎn)負(fù)債率、流動(dòng)比率和速動(dòng)比率等。